개정안은 자사주 취득 후 1년 이내 소각을 원칙으로 하되, 임직원 보상 등 법령이 정한 사유에 해당할 경우 이사 전원이 서명한 자기주식보유처분계획을 매년 주주총회에서 승인받아 보유를 허용한다. 자사주 처리 권한이 이사회에서 주주총회로 이동하면서, 자사주 비중이 높은 기업일수록 향후 주총 안건과 주주환원 정책이 핵심 변수로 부상할 것으로 보인다.

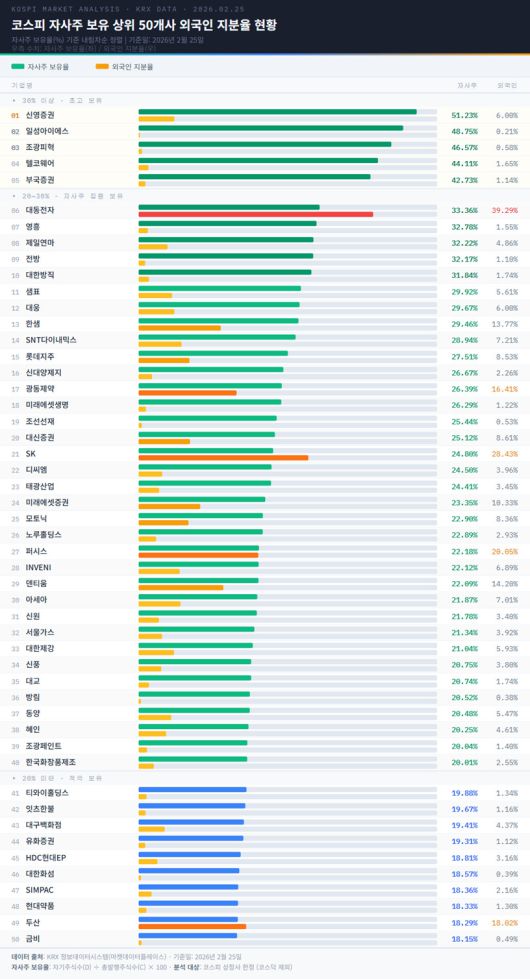

26일 한국거래소 마켓플레이스 통계에 따르면 자사주 보유 비율이 높은 코스피 상장사 상위 50개사의 평균 자사주 비율은 25.96%로 집계됐다. 자사주 비율이 가장 높은 기업은 신영증권으로 51.23%에 달했다. 이어 일성아이에스(48.75%), 조광피혁(46.56%), 텔코웨어(44.11%), 부국증권(42.72%) 등이 40%대 이상의 자사주 비율을 기록했다.

|

[AI 그래픽=양태훈 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

상위 50개사 모두 자사주 비율이 15%를 웃돌았다. 자사주 비중이 높은 기업군이 광범위하게 분포해 있는 만큼, 상법 개정에 따라 자사주 처리 계획을 보다 구체적으로 제시해야 할 기업이 적지 않다는 분석이 나온다.

이들 기업의 외국인 지분 구조도 주목된다. 상위 50개사의 평균 외국인 지분율은 6.01%로 나타났다. 외국인 지분율이 30%를 넘는 기업은 대동전자(39.29%) 1곳에 그쳤다. 이 외에도 상위 50개사 가운데 외국인 지분율이 상대적으로 높은 기업으로는 SK(28.43%), 퍼시스(20.05%), 두산(18.02%) 등이 포함됐다.

◆ "강제 소각 아닌 주총 의결…자사주 성격 '자본'으로 명확화"

이번 개정안은 자사주를 일률적으로 강제 소각하는 방식이 아니라, 처리 방향을 주주총회 의결 사항으로 전환한 점이 핵심으로 꼽힌다. 자사주를 많이 보유한 기업일수록 향후 주총에서 보유 지속 여부를 두고 주주들의 판단을 받아야 하는 구조로 바뀐 셈이다.

이경연 대신증권 연구원은 "이번 3차 상법 개정안의 본질은 자사주 소각을 무조건적으로 강제하는 것이 아니라, 자사주 처리 권한을 이사회가 아닌 주주총회로 이관해 일반주주에게 결정권을 부여한 데 있다"고 설명했다.

|

[서울=뉴스핌] 윤창빈 기자 = 정청래 더불어민주당 대표, 한병도 원내대표 와 최고위원들이 25일 서울 여의도 국회에서 열린 최고위원회의에서 코스피 6000 달성을 축하하며 박수를 치고 있다. 2026.02.25 pangbin@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

자사주 보유 비중과 지배구조의 관계에 대해서는 "자기주식보유처분계획은 주주총회 보통결의 사항으로, 최대주주 및 특수관계인 지분율이 높은 기업은 사실상 회사 측 의도대로 자사주 보유를 승인받을 가능성이 높다"면서도 "반대로 자사주 비중이 높으면서 최대주주 지분율이 낮은 기업은 주주총회에서 일반주주의 동의를 얻지 못할 경우 소각 압박을 받을 수 있다"고 분석했다.

이 연구원은 "상법 개정으로 자사주가 '자산'이 아닌 '자본의 차감 항목'으로 명확히 규정되면, 시장의 관심은 이를 뒷받침할 세제 개편으로 이동할 가능성이 있다"며 "정부가 자사주 거래를 자본거래로 인정해 처분 이익을 익금불산입하는 방향을 검토하고 있는 만큼, 과거 취득분에 대한 적용 방식이 기업별 재무 부담의 변수로 작용할 수 있다"고 덧붙였다.

◆ "자사주 전략 시험대…기업별 대응 차별화 중요해"

이번 개정안이 자사주 보유 전략 전반에 부담으로 작용할 수 있으면서도, 중장기적으로는 거버넌스(기업지배구조) 개선 효과로 이어질 것이라는 전망도 나왔다.

또 "자사주 처리 원칙과 로드맵을 선제적으로 제시하는 기업과 그렇지 않은 기업 사이에서 시장의 평가가 달라질 가능성이 있다. 단순히 자사주 비율이 높다는 사실보다, 이를 어떻게 설명하고 설득하느냐가 중요해질 것"이라며 "형식적으로는 주주총회 승인 사항이지만, 실제 의결 결과는 최대주주 및 특수관계인 지분율에 따라 달라질 수 있다. 결국 이번 개정은 자사주 자체를 문제 삼기보다는, 자사주를 둘러싼 의사결정 과정을 보다 투명하게 만들려는 취지로, 기업들이 중장기 자본 정책을 보다 체계적으로 제시하는 계기가 될 수 있다"고 덧붙였다.

dconnect@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.