|

(자료 제공=미래에셋증권) |

5일 김영건 미래에셋증권 연구원은 “2월28일 미국의 이란 공습 이후 동사의 주가는 단 3거래일 만에 -20.5%의 누적 하락을 기록했다”며 “같은 기간 코스피 낙폭(-18.4%)을 상회하며, 필라델피아반도체지수(-4.1%)와 비교해도 다섯 배 수준으로 낙폭이 과대하다”고 분석했다.

그는 “지정학적 리스크가 기업 펀더멘털 훼손을 가져오지 않는 상황에서 전형적인 Panic Sell 국면으로 판단된다”고 밝혔다.

현재 주가 수준에서는 투자 매력이 높다는 평가다. 김 연구원은 “비록 불확실성이 상존하는 국면이나, 현재 주가 수준에서 동사에 대해 매수로 대응함이 유효하다 판단하며 목표주가 27.5만원을 유지한다”고 말했다.

그는 밸류에이션이 빠르게 낮아진 점과 메모리 가격이 안정적인 흐름을 이어가고 있다는 점, 메모리 수급이 타이트한 상태가 장기화될 가능성이 높다는 점 등을 근거로 제시했다.

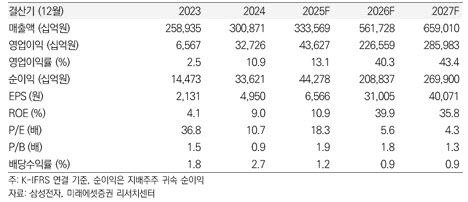

실제 최근 주가 급락으로 밸류에이션도 크게 낮아졌다. 이번 조정으로 삼성전자의 12개월 선행 주가수익비율(P/E)은 5.4배, 주가순자산비율(P/B)은 1.8배 수준까지 하락했다. 이는 역사적 평균 P/E 7.3배를 크게 밑도는 수준이다.

메모리 가격 흐름도 비교적 안정적이라는 평가다. 김 연구원은 “주가 하락이 무색하게도 메모리 가격은 매우 안정적이다”라며 “금일 DRAM 현물가격은 16Gb 기준 DDR5 +0.08%, DDR4 -0.25%로 보합했고, 공습 이후 3거래일간 각각 -0.8%, -3.4% 하락에 그쳤다”고 설명했다.

이어 “이미 수요의 대부분이 빅테크향으로 전선과 거리가 있고, 컨슈머 IT 세트의 경우 이미 역대 최대폭의 출하 감소를 반영했다”며 “공급망의 불확실성은 오히려 메모리 안전 재고 확충 기조를 강화할 수 있고 동시에 공급자들로 하여금 설비투자에 대한 경계심을 확대할 만한 요인”이라고 분석했다.

또 현재 메모리 공급 여력도 수요 대비 충분하지 않다는 판단이다. 그는 “26F 웨이퍼 캐파(Wafer capa)는 DRAM +8.5%, NAND -1.0%로 메모리 수요 비트그로스(B/G, Bit Growth)인 DRAM +24.8%, NAND +14.8%에 비하면 이미 부족하다”고 말했다.

실적 전망도 유지했다. 김 연구원은 “동사의 실적은 1Q26F 영업이익 37.4조원(QoQ +86.2%), 26F 영업이익 227조원(YoY +41%)로 추정치를 유지한다”며 “실적 집계와 발표가 임박할수록 주가는 제자리를 찾아갈 가능성이 높다 판단한다”고 밝혔다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.