|

[서울=뉴스핌] 채송무 기자 = 유가 급등세가 일부 진정됐음에도 국고채 금리의 하락을 기대하기는 이른 상황이다. [표=IM증권]2026.03.05 dedanhi@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◆금리 급등…인플레 공포가 안전자산 선호 압도

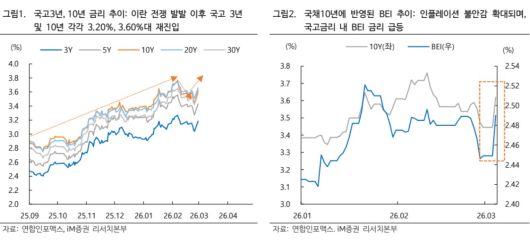

지난 3월 3일 국고채 3년물 금리는 전일 대비 14.5bp 상승하며 3.2%대에 재진입했고, 10년물은 17.5bp 오르며 3.6%대를 넘어섰다. 통상적으로 전쟁이나 지정학적 위기 국면에서는 채권 가격이 오르고 금리가 내리는 '안전자산 선호' 현상이 나타나지만, 이번엔 정반대였다. 인플레이션 우려가 시장을 압도한 결과다.

이란이 미국과 물밑 협상을 시도하고 있다는 외신 보도가 나오며 유가 상승세가 다소 진정됐으나, 연준이 금리 인하를 서두르지 않을 것이라는 관측이 지배적인 데다 중동 갈등이 완전히 해소되지 않은 상황에서 공급망 차질 우려가 채권시장에 상시 반영되는 구조가 굳어지고 있다.

◆에너지 가격 급등…한국, 중동 원유 의존도 60% 넘어

이번 사태로 WTI와 브렌트유는 각각 배럴당 75달러, 80달러선을 돌파하며 2월 말 대비 10% 이상 올랐다. 석유류 가격은 국내 소비자물가지수(CPI) 내 가중치의 약 10%를 차지한다. 유가 상승이 곧바로 기대인플레이션을 자극할 수 있는 구조다.

더 큰 문제는 전쟁이 장기화되거나 호르무즈 해협이 실제로 봉쇄될 경우다. 한국은 원유 도입 물량의 60% 이상을 중동에 의존하고 있어, 공급 차질 시 대체 원유 확보 비용, 운임·보험료 상승, 원유 프리미엄 확대 등이 복합적으로 작용하며 원가 상승 압력이 커질 수 있다.

iM증권 리서치본부는 현재 5bp 내외 상승에 그치고 있는 국고채 10년물의 기대 인플레이션 보상 지표인 BEI(손익분기 인플레이션율)가 향후 15~20bp까지 가파르게 오를 수 있다고 내다봤다.

◆환율 1480원 위협…외국인 이탈 가속화 우려

안전자산인 달러 수요 폭증으로 원달러 환율은 1480원 돌파를 가시권에 두고 있다. 연초 대비 2.5% 절하된 수준이다. 환율 상승은 수입물가 전이를 통해 소비자물가를 추가로 끌어올리는 요인으로 작용한다. 일반적으로 환율이 1% 상승할 때 소비자물가는 0.05~0.1%포인트 추가 상승하는 경향이 있다.

외국인 투자자 이탈도 가속화될 수 있다. 환차손을 우려한 외국인들이 국채선물(3년·10년물)을 대량 매도하면서 수급 불균형을 초래하는 패턴은 작년 하반기 이후 반복적으로 나타난 바 있다. 고환율이 지속될수록 이 흐름은 더욱 강화될 수 있다.

◆물가 2% 안착의 기쁨은 잠시…하반기 경로 상향 조정 불가피

올해 1월 국내 소비자물가가 2.0%에 안착하며 잠시 안도감이 흘렀으나, 이란발 지정학적 리스크가 이를 단숨에 뒤집어 놓았다.

당시 배럴당 60달러 수준이었던 유가는 현재 75달러까지 올라섰고, 일각에서는 전쟁 장기화 시 100달러 돌파 가능성도 거론한다. 에너지 가격 상승은 생산자물가를 거쳐 하반기 소비자물가 경로를 상향 조정시키는 요인으로 작용하며, 이는 채권금리의 인플레이션 프리미엄을 다시 높이는 결과를 낳는다.

◆한은 매파적 선회 가능성…추경까지 겹치면 수급 부담 가중

통화정책 측면에서도 불확실성이 고조되고 있다. 한국은행은 지난 2월 금통위에서 올해 물가 전망치를 기존 2.1%에서 2.2%로 이미 상향 조정한 바 있다. 이란발 리스크를 아직 반영하지 않은 수치다. 유가 상승이 추가로 반영될 경우 한은이 금리 인하 자체를 검토하지 않거나, '추가 인상 가능성'을 열어두는 점도표를 제시할 가능성도 배제할 수 없다는 분석이다.

재정정책 측면에서도 우려가 있다. 전쟁 장기화에 따른 에너지 보조금 지원이나 유류세 인하 연장이 현실화될 경우, 추가 추경 편성론이 확산될 수 있다. 이는 국채 추가 발행으로 이어져 공급 과잉에 따른 금리 상승(구축 효과)을 촉발하는 요인이 된다.

◆단기물 중심 보수적 운용…장기물 매수 타점은 추후

iM증권은 국고채 3년물 기준 하방 지지선을 기준금리 2.50%에 리스크 프리미엄을 더한 3.0%로 상향하고, 상단은 고유가 지속 시 3.30~3.40%까지 열려 있다고 판단했다. 금리 하락을 예단하기보다는 지정학적 프리미엄을 반영한 상단을 열어두는 보수적 접근이 필요하다는 조언이다.

단기적으로는 단기물 중심 운용을 유지하고, 지정학적 리스크가 정점을 통과하고 환율이 안정세를 보이는 시점을 장기물 매수 기회로 삼는 전략이 유효하다고 봤다. 모니터링 포인트로는 ▲이란의 호르무즈 해협 봉쇄 실현 여부 ▲미 연준의 3월 점도표 변화 ▲2분기 국내 CPI의 2% 중반 상회 여부 등이 꼽혔다.

dedanhi@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.