|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신영증권은 5일 최근 이란 공습과 관련해 금융시장 영향의 핵심 변수는 전쟁의 장기화 여부라고 진단했다. 다만 러시아·우크라이나 전쟁 당시보다 리스크가 제한적이며 지금 현금화 전략에는 신중해야한다고 조언했다.

조용구·이상연 신영증권 연구원은 “전쟁이 당사국을 넘어 글로벌 경제에 부정적인 이유는 원자재 가격 상승과 공급망 교란을 통해 인플레이션을 장기화시킬 수 있기 때문”이라며 “전쟁이 장기화될 경우 인플레이션 우려를 넘어 긴축 우려까지 반영되는 최악의 시나리오로 이어질 수 있다”고 밝혔다.

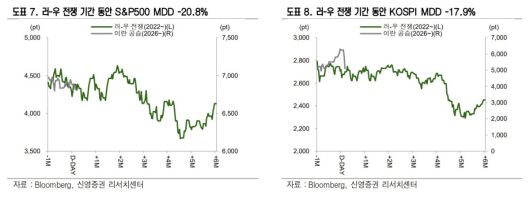

과거 사례를 보면 갈등 기간이 시장 충격을 좌우했다는 설명이다. 1990년 1차 걸프전, 2001년 9·11 이후 테러와의 전쟁, 2003년 2차 걸프전은 비교적 단기 갈등으로 자산시장 영향이 제한적이었다. 반면 2022년 러시아·우크라이나 전쟁 당시에는 국제유가(WTI)가 배럴당 91.6달러에서 123.7달러까지 급등했고 미국 10년물 국채금리도 1.73%에서 2.29%로 상승했다. 당시 공급망 교란까지 겹치면서 글로벌 인플레이션이 현실화됐고 S&P500은 최대 낙폭 -20.8%, 코스피는 -17.9% 하락했다.

최근 국내 증시가 글로벌 대비 부진한 흐름을 보인 배경도 짚었다. 조 연구원은 “연초 이후 상승률이 가장 높았던 데 따른 차익실현과 호르무즈 해협 이슈에 민감한 한국 경제 구조가 영향을 미쳤다”고 설명했다.

다만 기본 시나리오는 제한적 충격이다. 신영증권은 국제유가가 연평균 배럴당 80달러 내외 수준에서 제한적으로 상승하고 호르무즈 해협 봉쇄도 장기간 지속되지는 않을 것으로 전망했다.

이들은 “현재 글로벌 시장이 반영하고 있는 리스크 수준은 2022년 러시아·우크라이나 전쟁 당시보다 제한적인 상황”이라며 “단기적으로 국내 증시 변동성 확대는 불가피하지만 주가가 이미 상당 부분 조정을 받아 현금화 전략의 실익은 크지 않은 구간”이라고 판단했다.

이어 “코스피의 12개월 예상 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 8.1배, 1.36배 수준으로 밸류에이션 부담도 크지 않다”고 덧붙였다.

[이투데이/김효숙 기자 (ssook@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.