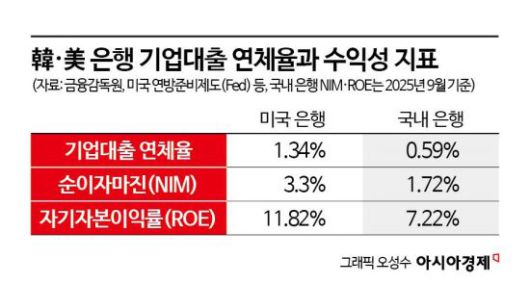

기업대출 연체율, 韓 0.6% vs 美 1.34%

NIM·ROE는 美가 크게 앞서…신용대출 비중 30~40%

국내 은행, 담보·보증 위주에서 신용평가 기반 여신 확대 필요

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

작년 말 국내 은행 기업대출 연체율 0.59%…미국 상업은행 1.34%

7일 금융감독원에 따르면 국내 은행의 기업대출 연체율은 2025년 말 기준 0.59%로 집계됐다.

같은 시점 미국 상업은행의 기업대출 연체율은 국내보다 훨씬 높은 수준이었다. 미국 연방준비제도(Fed) 집계 기준 미 상업은행의 기업대출 연체율은 2025년 말 1.34%로 국내 은행의 두 배를 크게 웃돌았다.

이 같은 격차는 장기간 이어져 왔다. 국내 은행의 기업대출 연체율은 2023년 말 0.41%, 2024년 말 0.5%였지만 미국 상업은행은 같은 시점 각각 1.02%, 1.27%를 기록했다. 지난 10여년간의 흐름을 살펴봐도 비슷한 양상이 이어졌다.

겉으로 보면 국내 은행이 여신 운용에서 미국보다 리스크 관리 능력이 뛰어난 것으로 해석될 수 있지만, 수익성 측면에선 미국 은행이 국내 은행을 크게 앞지른다.

수익성 지표, 한미 은행 간 격차 선명

미국 은행의 순이자마진(NIM)은 2025년 말 기준 3.3%였다. 반면 국내 은행은 1.72%(2025년 9월 기준)로 미국에 크게 못 미쳤다. 자기자본이익률(ROE) 역시 같은 시점 미국 은행이 11.82%로, 국내 은행(7.22%)보다 훨씬 높았다.

|

서울 시내에 설치된 시중은행 ATM. 사진=조용준 기자 jun21@ |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한미 은행 간 수익성 격차에는 내외금리차에 더해 계좌유지 수수료, 자산관리 수수료 같은 비이자 이익 등 여러 요인이 있지만 여신 운용 방식의 차이도 주요 원인으로 꼽힌다. 미국 상업은행은 부실 우려가 낮은 담보·보증 대출뿐 아니라 기업의 현금 흐름과 신용도 등을 바탕으로 한 무담보 여신을 적극 취급한다. 전체 기업대출 가운데 약 30~40%가 담보 없이 기업 신용을 기반으로 이뤄진다. 신용대출은 담보대출보다 금리가 높은 경우가 많아 은행 수익성에 긍정적으로 작용한다. 일정 수준의 리스크를 감수하면서 기업에 자금을 공급하고, 이를 통해 수익성을 높이는 구조다.

반면 국내 은행은 부동산 담보나 신용·기술보증기금의 정책 보증이 수반된 대출 위주로 여신을 운용하는 경향이 짙다. KB국민·신한·하나·우리은행 등 4대 시중은행의 중소기업 대출 가운데 담보·보증 대출 비중은 지난해 3분기 기준 약 85%에 달한다. 확실한 담보를 잡거나 부실 위험을 외부 보증기관에 털어내는 데 집중하는 구조다. 한미 금융 시장 구조와 규제 환경, 자본시장 발달 정도 등의 차이로 단순 비교엔 한계가 있지만, 지나치게 리스크 회피적인 여신 관행이 은행의 수익성을 제약해 온 것도 부인하기 어렵다는 지적이다.

이런 상황에서 정부는 가계대출에 쏠렸던 자금을 첨단·전략산업으로 돌리고 실물경제를 뒷받침하기 위해 생산적 금융을 강조하고 있다. 은행들도 보조를 맞추겠다는 방침이지만 지나치게 보수적인 대출 관행이 이어질 경우 정책 효과를 기대하기 쉽지 않다는 분석이다. 역대 정부가 '간판'만 바꾼 채 금융의 실물 자금 중개 기능 강화를 위해 여러 차례 드라이브를 걸었지만 성과를 내지 못했던 전례가 되풀이될 수 있다는 우려가 나온다.

한 금융권 관계자는 "은행이 기업 신용 평가 역량을 높이고 재무상태와 현금 흐름, 기술력, 사업성 등을 종합적으로 분석해 자금이 필요한 기업에 금융 중개 기능을 강화해야 한다"며 "기존 가계대출 중심, 담보·보증 중심의 저위험·저수익 영업 전략에서 탈피해 일정 수준 위험을 감수하는 여신 전략을 취할 필요가 있다"고 말했다. 이어 "적정 수준의 위험과 수익의 균형을 맞추는 여신 운용이 장기적으로 은행의 수익 기반을 넓히는 데도 도움이 될 것"이라고 강조했다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.