|

한국전력 실적 및 전망. |

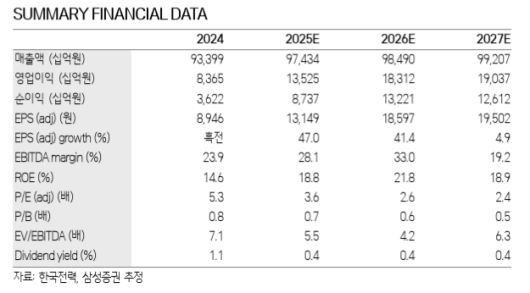

<이미지를 클릭하시면 크게 보실 수 있습니다> |

삼성증권이 한국전력에 원전 증설과 이용률 제고에 따른 실적 개선이 기대되는 상황이라며 투자의견은 '매수', 목표주가는 7만원으로 각각 신규 제시한다고 12일 밝혔다.

김영호 삼성증권 연구원은 "한국전력은 유가 하향 안정세가 이어지면서 2023년 3분기부터 10개 분기 연속 흑자가 이어졌다"며 "한때 47조원에 육박했던 누적 적자가 약 22조원까지 축소됐다"고 설명했다.

김영호 연구원은 "이란 사태 단기 종료 시, 작년에 이어 사상 최대 실적 경신이 기대된다"며 "여전히 Bloomberg의 2026년 연간 두바이유 컨센서스는 $63/bbl 수준으로 전년 대비 8% 가까이 낮은 상황"이라고 말했다.

그는 "새울 3, 4호기의 준공에 따른 계통 연결로 국내 원전 설비 용량이 2027년 28,850MW로 기존 대비 약 11% 증가할 예정"이라며 "한수원이 2026년 원전 이용률 목표를 89%로 제시함에 따라 설비 용량 증가 및 가동률 제고에 따른 수혜 기대된다"고 전망했다.

이와함께 "원전 이용률 1% 상승 시 2026년 한전의 영업이익이 약 2900억원 증가해 이익률이 1.5%p 개선될 것으로 추정된다"며 "최근 11차 전력수급기본계획하에 예정된 신규 원전 2기 및 SMR 1기의 건설이 확정됨에 따라 중장기적인 원전 확대 정책의 수혜가 기대되는 상황"이라고 분석했다.

[이투데이/서청석 기자 (blue@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.