[서울=뉴스핌] 배상희 기자 = <치솟는 유가에 비수기에도 역주행① '석탄주' 강세장 낙관론>에서 이어짐.

◆ 석탄가격 지속 상승 가능성 '강력한 낙관론'

석탄가격 상승세 지속 가능성에 대해 현지 기관들은 일제히 낙관론을 제시하고 있다.

장강증권(長江證券)의 추산에 따르면 호르무즈 해협이 장기간 봉쇄될 경우 전 세계 발전용 석탄 수요는 연율 기준 8486만 톤(t) 증가할 수 있다. 또한 중국 내 석탄화학 설비가 100% 가동될 경우, 이 부문만으로도 국내 석탄 소비를 약 5000만 톤 끌어올릴 것으로 예상된다.

중신증권(中信證券)은 중동의 지정학적 충돌이 격화되는 가운데 유가가 오르면 석탄 가격도 지속적으로 상승할 수 있다고 진단했다. 또한 메탄올 등 화학제품의 무역 물류가 타격을 입을 경우, 국내 석탄화학 부문의 석탄 소비 수요도 늘어날 것으로 보여 석탄 가격에 호재로 작용할 것이라고 덧붙였다. 여기에 인도네시아 석탄 감산에 따른 수출 차질까지 겹쳐 중국 내 석탄 가격의 강세 기대감은 지속될 전망이다.

|

[AI 이미지 = 배상희 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

동방증권(東方證券)은 보고서를 통해 석탄 시장으로의 파급 경로가 연료비 상승에 따른 해상운임 인상, 천연가스 가격 급등에 따른 일부 지역의 석탄발전 확대 등으로 나타나고 있다고 분석했다. 고가의 천연가스를 대체하기 위해 석탄 발전 비중이 높아질 경우, 석탄 가격의 비계절적 상승세를 이끌 가능성도 제기했다.

중국 원자재 가격 정보 제공 기관인 탁창컨설팅(卓創資訊)은 3월 이후 국내 발전용 석탄 가격이 안정세를 보이다가 하락 압력을 받았으나, 국지적인 지정학적 긴장감으로 유가와 가스 등 에너지 제품이 모두 큰 폭으로 상승하면서 시장 참여자들의 석탄 가격 방어 심리가 살아났다고 분석했다. 이에 따라 3월 석탄 가격은 전반적으로 높은 수준에서 좁은 박스권 흐름을 보일 것으로 예상했다.

|

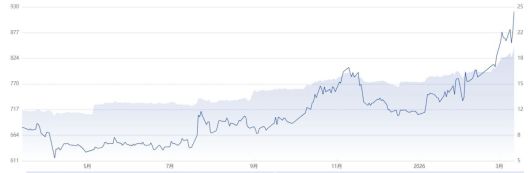

[사진 = 중정지수유한공사 공식 홈페이지] 중국 중정지수유한공사(中證指數有限公司)가 A주에 상장된 50개 석탄 밸류체인 연계 우량주의 주가를 반영해 산출한 '중정석탄산업지수(中證煤炭產業指數 931838) 1년간 주가 추이. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◆ 2026년 고성장 기대 속 '저평가·고배당 매력' 재평가

중국 A주 대표지수 산출기관인 중정지수유한공사(中證指數有限公司)가 A주에 상장된 50개 석탄 밸류체인 연계 우량주의 주가를 반영해 산출한 '중정석탄산업지수(中證煤炭產業指數 931838)는 3월 12일 종가 기준으로 올해 들어 30% 이상 상승했다.

개별 종목 측면에서 보면 기관들은 석탄주들의 2026년 실적 전망에 대해서도 대체로 낙관적인 시각을 보이고 있다.

대표적으로 감숙능화(甘肅能化 000552.SZ), 항원석탄전력(恒源煤電 600971.SH)은 기관 전망 기준 2026년 순이익 증가율이 전년 대비 10배(1000%)를 넘을 것으로 예상된다.

산서초화(山西焦化 600740.SH), 란화과창(蘭花科創 600123.SH), 영태능원(永泰能源 600157.SH), 강오장비(江鎢裝備 600397.SH)도 2026년 실적이 전년 대비 배(100%) 이상 증가할 것으로 전망됐다.

이들 종목 가운데 강오장비는 2026년 들어 주가가 배 넘게 올랐다. 연광그룹(兗礦能源 600188.SH)은 60% 이상 상승했고, 산서초화, 반강석탄(盤江股份 600395.SH), 노안환경에너지(潞安環能 601699.SH), 진능홀딩스(晉控煤業 601001.SH) 등도 30%가 넘는 주가 상승률을 기록했다.

|

[서울=뉴스핌] 배상희 기자 2026.03.13 pxx17@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신만굉원(申萬宏源)연구소의 좡양(莊楊) 애널리스트는 현재 밸류에이션 측면에서도 석탄 섹터의 매력이 부각된다고 평했다.

좡 애널리스트 설명에 따르면 현재 중정석탄지수(中證煤炭指數 399998)의 주가수익비율(PER)은 약 14배, 주가순자산비율(PBR)은 약 1.5배 수준이다. 주요 발전용 석탄 대표주의 밸류에이션은 약 10배 수준이며, 배당수익률은 모두 4% 이상이고, 높은 경우 6%를 웃돈다. 이에 따라 석탄 섹터는 저평가와 고배당이라는 장점을 동시에 갖추고 있어 향후에도 밸류에이션 회복 여지가 있다는 분석이다.

좡 애널리스트는 에너지 자립·통제 가능성 강화 기조에 더해, 환경 규제와 공급 구조조정으로 인한 타이트한 수급 균형이 이어지면서 석탄 가격의 중심축이 지속적으로 높아지고 있다고 판단했다. 그는 중장기 관점에서 저평가·고배당 특성을 가진 석탄 섹터는 지속적으로 편입할 만한 투자 방향이라고 진단했다.

날씨가 따뜻해지면서 화북과 동북 지역 등의 난방이 순차적으로 종료될 예정이어서, 발전용 석탄 수요가 계절적으로 감소하며 석탄 섹터의 상승세가 지속될 수 있을 지 여부에도 관심이 쏠린다.

이에 대해 좡 애널리스트는 "비록 난방 시즌은 끝나가고 있지만, 곧 여름철 전력 수요 성수기에 진입하게 된다. 시장은 다시 '전력주 장세'로 돌아갈 가능성이 있으며, 이는 석탄과 화력발전 섹터에도 같은 방식의 투기적 매수세를 형성할 수 있다"고 진단했다. 연간 기준으로 보면 석탄은 단계적 상승 장세가 나타날 가능성이 있으며, 투자자들은 계절성과 국면별 흐름에 맞춘 배치 전략에 주목할 필요가 있다고 강조했다.

중항증권(中航證券) 장위펑(張郁峰) 수석 애널리스트는 "향후 석탄 섹터를 판단할 때 몇 가지 핵심 변수에 주목해야 한다"면서 "석탄 섹터의 2025년 연간보고서와 올해 1분기 실적, 국제 에너지 가격과 국내 석탄 가격의 변동, 발전소와 공장의 석탄 수요 변화 그리고 석탄 기업들의 공급 및 생산량 변화 등을 중점적으로 살펴봐야 한다"고 전했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.