적극적 매수 유효-대신

“반도체 초호황과 기술 경쟁력 회복으로 영업이익 1위를 탈환할 전망”

특별배당 포함 주당배당금(DPS) 9650원 추산

|

기사의 이해를 돕기 위한 가상 이미지(출처=챗GPT) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

류형근 대신증권 연구원은 이날 보고서에서 “지금도 늦지 않았다”며 이같이 밝혔다.

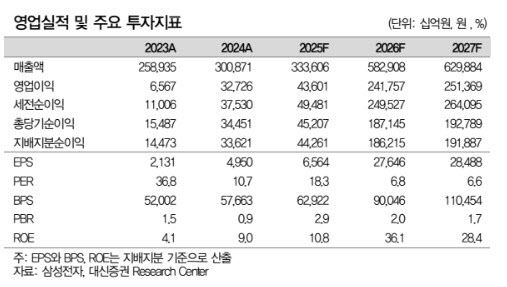

대신증권은 삼성전자의 올해 영업이익 전망치를 기존 201조원에서 242조원으로 상향 조정했다. 올해 1분기에도 매출액은 131조원, 영업이익이 45조원으로 컨센서스를 상회할 것으로 내다봤다. 1개 분기 만에 지난해 연간 영업이익(43조6000억원)을 돌파하는 셈이다.

류 연구원은 “반도체 초호황과 기술 경쟁력 회복으로 영업이익 1위를 탈환할 전망”이라며 “고객들은 가격 저항보다 물량 확보를 최우선시하고 있으며 이에 높은 기저 부담 속에서도 강력한 가격 상승이 지속될 것”이라고 내다봤다.

메모리 반도체 외에도 주가 상승 재료는 다양하다는 분석이다. 류 연구원은 “메모리 반도체 이익 사이클의 장기화 속 재무 체력은 보다 강화될 것”이라며 현금 및 현금성 자산이 2025년 말 125조원에서 2026년 말 229조원, 2027년 말 297조원으로 늘어날 것이라고 추정했다. 이어 “늘어나는 자산은 초과성장을 이끌 강한 원동력이 될 것”이라고 강조했다.

올해 특별배당을 포함한 주당배당금(DPS)은 9650원으로 추산했다. 잉여현금흐름(FCF) 창출 역량이 강화되고 있는 만큼 중장기 주주환원 강화 또한 기대 가능한 환경이라는 평가다.

비메모리 반도체 부문에 대해서도 “삼성파운드리 중심의 경쟁력 회복을 기대한다”며 “2027년 연간 흑자전환도 기대 가능하다”고 말했다. 그러면서 “충분한 투자 재원을 기반으로 한 기술 투자 강화, 지정학적 변화에 대비한 고객들의 선제적 대응 등이 회복을 이끌 것”이라고 예상했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.