|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

DS투자증권은 16일 탱커선 시장에 대해 고운임 기조와 선박 부족, 환경 규제 강화가 맞물리며 중장기 호황이 이어질 가능성이 크다고 분석했다.

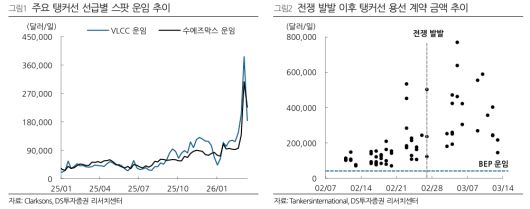

최근 초대형 원유운반선(VLCC)과 수에즈막스(Suezmax) 운임은 전주 대비 일부 조정을 받았지만 여전히 손익분기점(BEP)인 하루 2만~3만달러 대비 5~15배 수준에서 용선 계약이 이뤄지고 있다. 중동 분쟁 장기화와 함께 글로벌 선대 부족 현상이 지속되면서 탱커선 운임은 구조적으로 높은 수준을 유지하고 있다는 평가다.

이 같은 운임 강세는 탱커선사들의 실적 전망에도 반영되고 있다. 글로벌 주요 탱커 선사들의 2026년 이익 컨센서스는 최근 몇 달 사이 가파르게 상향됐으며, 2025년 11월 대비 50~100% 수준의 조정이 이뤄진 것으로 나타났다. 운임 호황이 이어지면 향후 실적 추정치 역시 추가 상향될 가능성이 크다는 분석이다.

또한 탱커선 시장은 과거 컨테이너선 업황과 유사한 발주 환경에 진입한 것으로 평가된다. 선사들의 현금흐름이 크게 개선된 가운데 환경 규제 강화와 노후 선박 교체 수요가 동시에 나타나고 있기 때문이다. 특히 국제해사기구(IMO)의 탄소 규제가 본격화될 경우 탱커선은 컨테이너선 다음으로 규제 영향이 큰 선종으로 꼽힌다. 초대형 원유운반선(VLCC)의 경우 2028년부터 하루 최소 3210달러 수준의 탄소 비용이 부과될 것으로 전망된다.

김대성 DS투자증권 연구원은 “향후 국제해사기구 해양환경보호위원회(MEPC) 84에서 탄소 가격제 세부 지침이 구체화될 경우 노후 선박 교체 시기와 맞물려 친환경 탱커선 신조 발주 사이클이 도래할 가능성이 높다”며 “친환경 탱커선 발주 확대 시 선가 상승으로 국내 조선사들의 매출과 마진 성장도 기대할 수 있다”고 설명했다.

한편 국내 대표 조선사는 HD한국조선해양, HD현대중공업, HD현대미포, 삼성중공업, 한화오션 등이다.

[이투데이/김우람 기자 (hura@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.