풋옵션 가치 공모가 기준으로 재평가

공모가 높아지면 풋옵션 금액은 증가

풋옵션 금액 낮아지면 생명 시총 줄어

간접강제금 2심판결도 IPO 변수 작용

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

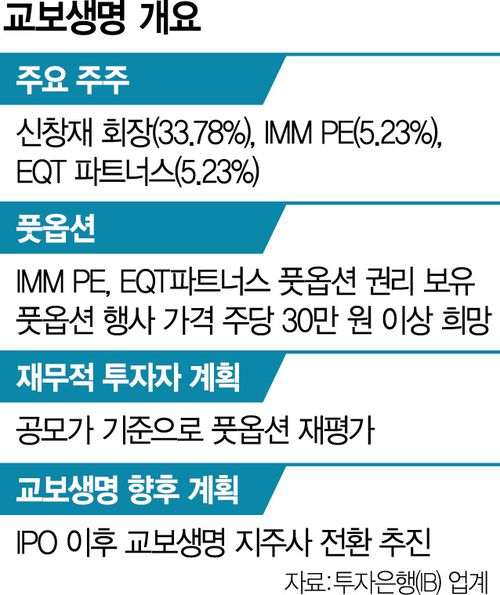

교보생명의 재무적투자자(FI)인 사모펀드(PEF) 운용사 IMM 프라이빗에쿼티(PE)와 EQT파트너스가 풋옵션 가치를 기업공개(IPO) 기준으로 재평가하는 방안을 검토 중이다. 풋옵션 상환과 동시에 교보생명의 IPO 이후 지주사 전환 등을 가능하게끔 하는 복안이다. 신창재 교보생명 회장 입장에서는 상장 공모가가 높아지면 FI에 지불해야 할 금액이 늘어나고, 반대로 공모가가 낮으면 교보생명 ‘몸값’이 낮아지는 딜레마에 빠지게 됐다.

16일 투자은행(IB) 업계에 따르면 IMM PE와 EQT파트너스는 풋옵션 가치를 IPO 공모가 기준으로 재평가하는 방안을 검토하고 있다. 자문사를 선정해 재무적·법적 조건 등을 검토한 다음 교보생명 측에 풋옵션 가치를 재산정하자고 제안하는 방안에 무게가 실린다. IB 업계 관계자는 “투자금 상환과 관련해 양측의 이견이 지속되면서 마련한 방안”이라고 말했다.

신 회장 측이 현재 풋옵션 가치에 대해 지나치게 높게 평가됐다는 입장을 보이자 FI들이 이 같은 방안을 검토 중인 것으로 전해졌다. 현재 IMM PE와 EQT는 각각 5.23%씩 총 10.46%의 교보생명 지분을 보유 중이다. 이들은 원금과 기회비용 등을 고려해 주당 30만 원 이상의 회수 가격을 원하는 것으로 알려졌다. 이에 대해 신 회장 측은 가격 산정이 잘못됐다는 입장이다.

|

이에 따라 풋옵션의 가치를 시장가치(공모가) 기준으로 재평가하자는 게 FI의 취지다. 시장에서 주당 가치를 평가받아 객관적으로 가격을 산정하겠다는 구상이다. IPO 과정에서 기업가치를 계산할 때 통상 공모 기업 순이익에 비교 기업들의 평균 주가수익비율(PER)을 곱한 뒤 할인율을 적용하는 방식으로 구한다. IPO를 진행하면서 동시에 시장의 객관적 평가를 받을 수 있게 되는 것이다.

다만 이 방식에 대해 신 회장 측이 받아들일지는 미지수다. IPO를 추진하면서 공모가가 높게 산정될 경우 교보생명 기업가치 차원에서는 긍정적이지만 풋옵션 상환 금액이 늘어나게 되기 때문이다. 반대로 공모가가 낮게 평가될 경우 신 회장의 풋옵션 상환 금액은 줄어들지만 교보생명의 시가총액은 줄어들게 된다.

교보생명은 IPO 추진 이후 지주사 전환에 나설 계획인 것으로 알려졌다. 교보생명 상장을 추진한 후 지주회사 전환을 통해 손해보험 인수, 증권·자산운용 강화 등 생명보험 중심의 사업을 다각화하겠다는 전략이다. 교보생명은 앞서 IPO를 추진했지만 2022년 지배구조 불안정 등을 이유로 상장 예비 심사에서 고배를 마신 바 있다.

국제상업회의소(ICC)가 중재 결정을 통해 신 회장에게 부과한 하루 20만 달러(약 2억 9000만 원) 규모 간접강제금이 무효라는 국내 법원 판결이 지난달 2심에서 뒤집힘에 따라 IPO에 속도가 붙을 것이라는 전망이 나온다. 당장 간접강제금이 집행되는 단계는 아니지만 향후 중재 및 대법원 심리 과정에서 신 회장의 운신 폭이 좁아졌다는 평가다.

FI와 신 회장의 분쟁은 2012년 어피니티컨소시엄이 교보생명 지분 24%를 주당 24만 5000원에 인수하면서 시작됐다. 당시 계약에는 2015년 9월까지 IPO가 이뤄지지 않을 경우 FI들이 보유 지분을 신 회장에게 되팔 수 있는 풋옵션 조항이 담겨 있는 것으로 알려졌다. 이후 어피니티는 교보생명 우호 세력인 SBI홀딩스에 지분을 매각하면서 엑시트에 성공했다.

교보생명 관계자는 “풋옵션 분쟁의 해결 기준은 시장에서 형성되는 합리적인 가격이며 어피니티와 GIC는 주당 23만 4000원에 시장에서 엑시트를 했다”면서 “상장 추진 여부는 아직 확정되지 않았다”고 말했다.

김병준 기자 econ_jun@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.