[서울=뉴스핌] 배상희 기자 = <'중동 리스크' 속 다중 호재① 커지는 중국 '풍력발전' 투자기회>에서 이어짐.

◆ 풍력발전 섹터, A주 시장 수익률 크게 상회

중국 본토 A주 시장에서 풍력발전 섹터의 주가 흐름 또한 우수하다.

중국 금융정보 제공업체 윈드(Wind) 데이터에 따르면, 3월 13일 기준 풍력발전 섹터에 속한 50개 종목의 올해 평균 주가 상승폭은 약 27%로 같은 기간 상하이종합지수의 상승폭을 크게 웃돌았다. 이 가운데 38개 기업은 연초 이후 누적 상승률이 10%를 넘었다.

금개신능(金開新能∙NYOCOR 600821.SH), 천순풍력에너지(天順風能 002531.SZ), 강소중천과기(中天科技∙ZTT 600522.SH), 대금중공(大金重工∙Dajin 002487.SZ) 등 8개 기업은 주가 상승률이 50%를 초과했다.

금개신능은 올해 들어 누적 상승률이 99%를 넘었다. 회사의 주력 사업은 태양광과 풍력 등 다양한 형태의 신에너지 발전소 투자∙건설∙운영·유지보수이며, 다양한 에너지 부가서비스로 사업을 적극 확장하고 있다. 2025년 상반기에는 설비 규모, 발전량, 매출이 안정적으로 증가했다.

천순풍력에너지는 올해 누적 상승률이 80%를 넘었다. 탄소중립과 해상풍력의 양대 사업이 핵심 성장 동력이다. 지난해 말 회사는 유상증자 계획을 발표했으며, '천순양장(陽江) 중형 해상풍력 해양공정 장비 스마트 제조 프로젝트(1기)'에 조달 자금 1억7100만 위안을 투입할 계획이라고 밝혔다.

|

[사진 = 금풍과기 공식 홈페이지] 중국 풍력터빈 제조사 금풍과기(金風科技∙GOLDWIND 002202.SZ/2208.HK) 기업 홍보 이미지. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대금중공은 올해 들어 누적 상승률이 55%를 넘었다. 최근 2거래일 연속 상한가를 기록하자 15일 저녁 영국의 수입 관세 조정 정책이 자사 수출 제품에 미치는 영향은 없다는 내용의 주가 이상 변동 공시까지 낸 상태다.

최근 대금중공의 상한가 랠리는 오는 4월 1일부터 영국이 풍력 부품 33개 품목에 대한 수입 관세를 폐지하기로 하면서, 이에 따른 거대한 수혜가 기대돼서다.

이에 대해 대금중공은 회사가 이전에 영국으로 수출한 풍력 타워 및 관말뚝류 제품은 원래도 관세를 납부하지 않았다고 밝혔다. 또한 해당 정책 시행 이후에도 자사 제품의 향후 관세 납부에는 영향이 없다고 거듭 강조했다.

대금중공은 중국 풍력 타워 업계 최초의 상장 기업이다. 20여 년간의 집중적인 사업 전개를 통해 회사는 현재 글로벌 풍력 해상 엔지니어링 장비 제조 분야의 1군 기업으로 자리매김했다. 대금중공의 매출 구조는 해외 사업이 주도하고 있으며, 프로젝트는 유럽 북해와 발트해 등 여러 해상풍력 프로젝트 군에 걸쳐 있다.

컨설팅 기관 보고서에 따르면, 2025년 상반기 모노파일 매출 기준으로 대금중공은 유럽 시장 1위 해상풍력 기초구조물 공급업체였으며, 시장점유율은 2024년 18.5%에서 2025년 상반기 29.1%로 상승했다.

풍력발전 테마주에 대한 기관의 관심도 또한 눈에 띄게 높아졌다.

대표적으로 올해 들어 천순풍력에너지와 대금중공이 다수 기관의 조사연구 대상으로 꼽혔는데, 천순풍력에너지는 230개 이상 기관의 조사를, 대금중공은 약 400개 기관의 조사를 받았다.

|

[서울=뉴스핌] 배상희 기자 2026.03.16 pxx17@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

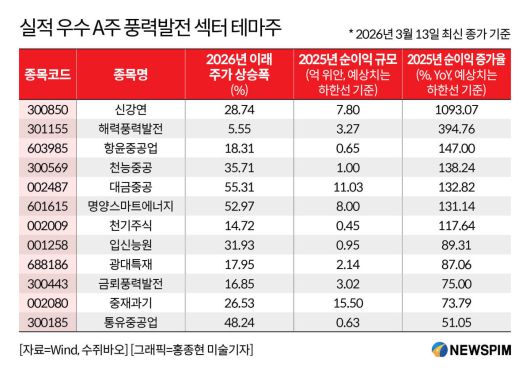

◆ 실적도 우수, 고성장 13개 테마주 주목

실적 측면에서 보면, 현재까지 2025년 실적(속보 및 가이던스 포함, 가이던스는 하한선 기준)을 공개한 풍력기업 25곳 가운데 22곳이 흑자를 기록했고, 13곳은 2025년 순이익 증가를 실현했다. 여기에는 적자 탈출 기업도 포함된다. 전반적으로 이들 기업의 실적 개선 또는 흑자 전환은 풍력 사업 회복과 높은 연관성을 보이고 있다.

신강연(新強聯 300850.SZ), 해력풍력발전(海力風電 301155.SZ), 대금중공 등은 2025년 순이익 증가율이 모두 130%를 웃돌았다.

이 가운데 신강연의 2025년 순이익 하단 전망치는 7억8000만 위안으로, 전년 대비 증가율 하단이 거의 11배(1100%)에 달한다. 이는 풍력발전 업황 회복과 설치 수요의 지속적 방출에 힘입어, 회사가 기술 우위를 바탕으로 시장점유율을 더욱 확대했기 때문이다.

해력풍력발전의 2025년 순이익 증가율 하단은 약 395%에 달한다. 회사는 해상풍력 산업 전반이 회복세를 나타내며 회사 발전에 유리한 외부 환경을 조성했다고 설명했다.

이밖에 항윤중공업(恒潤股份 603985.SH)과 천능중공(天能重工 300569.SZ)은 2025년 흑자 전환에 성공했다.

항윤중공업은 풍력 부문 사업 회복, 대형 메가와트급 법란 및 베어링 등 신제품의 생산능력 확대와 양산 램프업 그리고 연산(컴퓨팅파워) 부문 실적 기여 확대 등이 주요 원인으로 꼽혔다.

천능중공은 시장 수요 확대, 생산능력 방출 및 효율 개선, 해외시장 돌파의 지속 등이 실적 개선 요인으로 작용했다. 이 밖에 천기주식(天奇股份 002009.SZ)도 2025년 순이익 기준 흑자 전환을 이뤘다.

시장 흐름을 보면, 이들 13개 기업의 2026년 들어 평균 주가 상승률은 29%를 넘었다. 해력풍력발전을 제외한 나머지 12개 기업은 모두 연초 이후 누적 상승률이 10%를 초과했으며, 절반 이상은 상승률이 20%를 넘었다.

추가로 주목할 부분은 이들 13개주 가운데 다수가 지난해 하반기 이후 확보한 충분한 수주 잔고를 공개했다는 점이다.

대표적으로 천능중공, 신강연, 광대특재(廣大特材 688186.SH)는 지난해 10월 모두 수주 잔고가 충분하다고 밝힌 바 있다. 특히 신강연은 자사 제품이 육상 및 해상 대형 메가와트급 모델을 모두 커버하고 있으며, 대량 공급 능력을 갖추고 있다고 밝혔다.

한편, 2025년 순이익이 소폭 감소한 광위복합재료(光威復材 300699.SZ)는 올해 1월 초 투자자 질의응답 플랫폼에서 자사가 현재 중국 내 우주위성용 고강도·고탄성 탄소섬유 핵심 공급업체이며, 관련 제품 생산능력도 충분하다고 밝혔다.

아직 실적 또는 실적 가이던스를 공개하지 않은 진강주식(振江股份 603507.SH)은 최근 투자자 답변을 통해 해상풍력 총조립 공장이 이미 대량 출하를 시작했으며, 주조 공장은 현재 고객의 공장 실사를 받는 단계로 올해 말 이전 소량 주문이 실제로 이행될 계획이라고 설명했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.