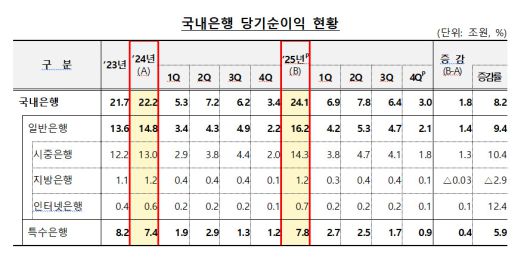

금융감독원이 19일 발표한 '2025년 국내은행 영업실적(잠정)'에 따르면 지난해 국내은행의 당기순이익은 24조 1000억원으로 집계됐다. 이는 전년 대비 1조 8000억원(8.2%) 증가한 수치다.

|

[자료=금융감독원] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

일반은행의 순이익은 16조 2000억원으로 전년 대비 1조 4000억원이 증가했다. 이 가운데 시중은행 순이익은 14조 3000억원으로 전년보다 10.4% 성장했으며 인터넷은행도 7000억원의 순이익을 기록해 12.4%의 높은 성장세를 보였다.

반면 지방은행은 1조 2000억원으로 전년보다 300억원(2.9%) 감소했다. 산업·기업은행 등 특수은행의 순이익은 7조 8000억원으로 전년(7조 4000억원) 대비 5.9% 늘었다.

수익성 지표인 총자산순이익률(ROA)은 0.59%로 전년(0.58%)과 유사한 수준(0.01%포인트)을 유지했다. 자기자본순이익률(ROE)은 7.93%를 기록하며 전년(7.76%) 대비 0.17%포인트 상승해 전반적인 자본 효율성이 개선된 것으로 나타났다.

항목별로는 비이자이익의 증가세가 두드러졌다. 지난해 비이자이익은 7조 6000억원으로 전년 대비 1조 6000억원(26.9%) 급증했다. 금리·환율 변동성 확대로 인해 위험회피 목적 거래가 늘면서, 외환·파생 관련 이익이 전년 대비 5조 7000억원 폭증한 6조 2000억원을 기록한 영향이 컸다. 다만 유가증권 관련 이익은 평가손익이 적자로 전환되면서 전년 대비 3조 3000억원 감소했다.

이자이익은 60조 4000억원을 기록하며 전년보다 1조 1000억원(1.8%) 늘었다. 순이자마진(NIM)은 1.51%로 전년 대비 0.06%포인트 하락했으나, 이자수익자산 평잔이 전년 3290조 2000억원에서 지난해 3442조원으로 4.6% 증가하며 전체 이익 규모를 키웠다.

비용 측면에서 판매비와 관리비는 29조 4000억 원으로 전년보다 2조 원(7.2%) 늘었다. 인건비(17조 9000억 원)와 물건비(11조 5000억원)가 각각 1조 5000억원, 5000억원씩 증가한 결과다.

반면 대손비용은 6조 5000억원으로 전년 대비 4000억원(5.9%) 감소했다. 은행별로는 시중은행(3조원)과 일반은행(4조 7000억원)의 대손비용이 전년 대비 각각 28.4%, 10.3% 증가했으나, 특수은행(1조 8000억원)이 전년보다 9000억원(32.2%) 줄어들며 전체 수치를 끌어내렸다.

금융감독원은 "중동발 지정학적 리스크와 미국의 관세 정책 등 대내외 불확실성이 증대되고 있다"며 "경제 여건 악화 시에도 은행이 자금중개 기능을 안정적으로 수행할 수 있도록 손실흡수능력 확충을 지속적으로 유도할 계획"이라고 밝혔다.

eoyn2@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.