대신증권 보고서

권순호 대신증권 연구원은 24일 보고서를 통해 “이번 1분기 실적 시즌의 핵심은 반도체에서 피크아웃 우려를 완화할 수 있는지, 반도체 외 업종에서는 불확실성 속에서도 이익 방어와 성장 내러티브를 유지할 수 있는지 여부”라며 “이에 따라 업종별 주가 반응도 민감하게 갈릴 가능성이 높다”고 밝혔다.

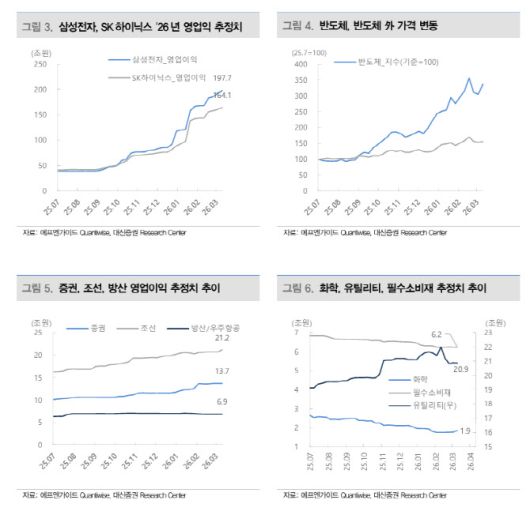

메모리 가격 상승과 인공지능(AI) 에이전트 확산에 따른 수요 기대가 맞물리며 반도체 업종의 이익 추정치 상향은 이어지고 있다. 삼성전자(005930)와 SK하이닉스(000660)의 2026년 영업이익 컨센서스는 각각 198조원, 164조원 수준에서 형성돼 있다.

그러나 현재 반도체 업종의 주가수익비율(PER)은 6.5배로 역사적 저점권에 머물러 있다. 권 연구원은 요구수익률과 주가순자산비율(PBR)을 통해 역산한 내재 성장률이 -2% 수준이라고 분석했다. “현재 애널리스트들이 추정하는 이익이 장기적으로 유지되기 어렵다는 시장의 판단이 주가에 반영돼 있음을 의미한다”는 설명이다.

메모리 사이클이 수요 확대→가격 상승→공급 확대→가격 하락→이익 감소의 흐름을 보인다는 점에서, 현재 시장은 업사이클 정점 이후 이익 둔화를 일정 부분 염두에 두고 있다는 해석이다. 다만 AI 에이전트 확산 과정에서 메모리가 주요 병목으로 지목되고 있어, 구조적 수요 확대를 통해 높은 이익 수준이 예상보다 오래 유지된다면 반도체 업종은 여전히 저평가 상태라는 단서도 달았다.

반도체 외 업종 가운데서는 증권, 조선, 방산이 1분기 실적 서프라이즈 가능성이 높은 업종으로 꼽혔다. 증권 업종의 3개월 영업이익 추정치 상향폭은 18.5%에 달한다. 권 연구원은 “증시 상승과 변동성 확대에 따른 거래대금 급증이 실적 개선 기대를 지지하고 있다”며 “3월 10일까지 일평균 거래대금이 약 70조원으로 전 분기 대비 67조원 급증했다”고 짚었다.

조선 업종(3개월 추정치 상향 7.9%)은 미국의 에너지 안보 강화 정책과 액화천연가스(LNG)선 수요 확대, 탱커 시장 노후 선박 교체주기 도래에 따른 신규 발주 확대가 실적 개선 기대를 뒷받침하고 있다. 방산 업종은 현재 추정치 변화가 크지 않으나, 3월 중동 지정학 갈등의 영향이 실적 추정에 반영될 경우 추가 이익 상향 가능성이 있다고 봤다.

반면 화학(-12.2%), 2차전지(-55% 이상), 철강(-8.9%), 호텔·레저(-8.5%) 등은 3개월 기준 추정치가 큰 폭으로 하향됐다. 권 연구원은 “유가와 원자재 가격 변동성이 높아졌음에도 이러한 부담이 추정치에 신속하게 반영되지 않았을 가능성이 있다”며 “매크로 불확실성이 커진 국면에서는 실적 추정치의 조정 속도가 늦어지고, 시장은 일별 시황 변화와 정책 방향성에 더 민감하게 반응하게 된다”고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.