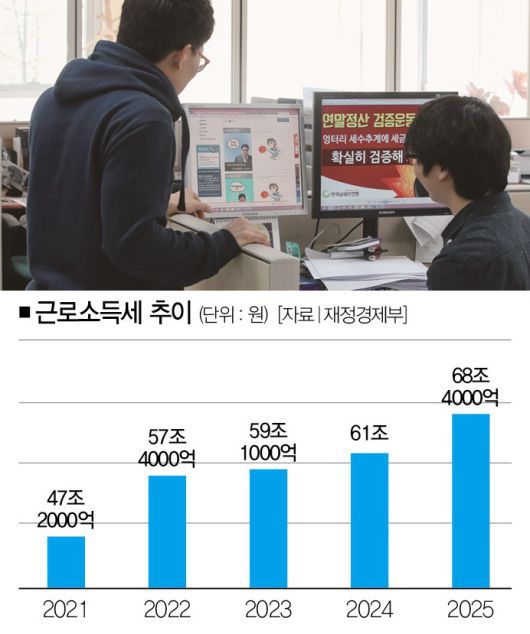

# 2025년 근로자가 나라에 납부한 근소로득세가 68조원을 넘어섰다. 2024년보다 12.1% 늘어난 것으로, 역대 최대치다. 근로소득세가 총국세에서 차지하는 비중도 18%를 넘어섰다. 법인세 비중이 22%대라는 점을 감안하면 이제 큰 차이가 없다.

# 그러자 '월급쟁이가 봉인가'란 한탄에서부터 '알고 보면 세율이 낮아 부담을 더 늘려야 한다'는 주장까지 나온다. 우리는 지금 근로소득세 논쟁의 본질을 어디서 찾아야 할까.

|

근로소득세 문제를 해결하려면 근원적 핵심을 직시해야 한다.[사진|연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[視리즈 근로소득세 논쟁]

1편_고물가에 임금 그대론데 세금은… 월급쟁이는 왜 '봉' 됐을까

2편_왜 월급쟁이 세금만 늘었나? 이유 좀 압시다

3편_감세요? 고소득자만 콧노래 부릅니다

5편_연 68조 '월급쟁이 세금' 토론 안 하나요?

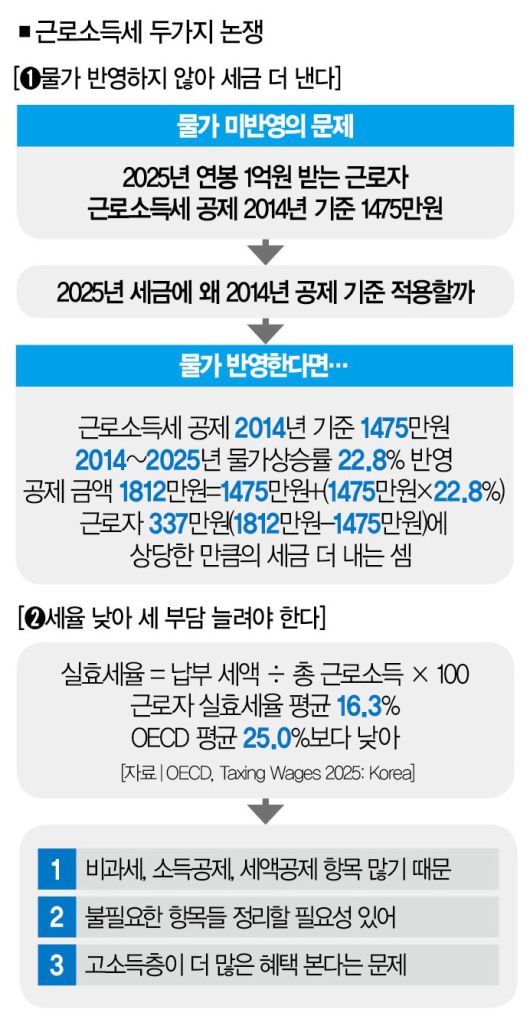

근로자가 내는 근로소득세를 두곤 두가지 논쟁점이 있다. 첫째, 근로소득세가 법인세에 비해 상대적으로 많거나 늘어나는 속도가 빠르다는 주장이다. 둘째, 실제로 부담하는 세금을 보면 다른 소득보다 적용받는 세율이 너무 낮아 오히려 부담을 늘려야 한다는 반론이다.

■ 논쟁➀ 물가 미반영 = 그렇다면 둘 중 어떤 주장이 옳을까. 하나씩 살펴보자. 근로소득세는 먼저 급여총액에서 정부가 정한 비용(근로소득 공제)을 뺀다(소득세법 제47조). 그다음 근로자 개인 사정에 따라 소득 공제를 한다. 그 뒤 남은 금액에 세법에서 정한 세율을 곱한 다음 다시 세액 공제를 적용해 계산한다.

세금은 원칙적으로 소득이 발생한 해의 실제 수입금액과 비용을 기준으로 계산해야 한다. 이를 수익비용 대응의 원칙이라 한다(소득세법 제27조 제1항). 그러지 않으면 과세의 형평을 해치거나 납세자의 재산권을 부당하게 침해할 수 있다.

이런 측면에서 보면 근로소득 공제 산출 과정엔 문제점이 많다. 2025년 근로소득세를 계산할 때 급여액을 2025년 실제 금액으로 잡는다면, 근로소득 공제도 같은 해 기준으로 적용하는 것이 합리적이다. 그런데 현실에선 근로소득 공제 금액을 2014년에 정한 수준 그대로 적용해 그간의 물가상승분을 반영하지 못한다.

예를 들어보자. 2025년에 연봉 1억원을 받는 근로자는 근로소득 공제로 2014년도에 정한 1475만원을 공제받는다. 그러나 2014년부터 2025년까지 물가상승률 22.8%를 고려하면 2025년 소득세 계산에 적용할 근로소득 공제는 1812만원(1475만원+[1475만원×22.8%])이 돼야 합리적이다. 그렇게 하지 않으면 근로자는 차액 337만원(1812만원-1475만원)에 상당한 만큼의 세금 더 내는 셈이 된다.

|

[사진|연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

우리나라 소득세법은 근로소득 공제를 법률로 규정하고 있다. 이를 변경하려면 해당 조항을 국회에서 개정해야 한다. 근로소득세는 매년 납부하기 때문에 적정한 과세표준을 산출하려면 관련 소득세법 조항도 '매년' 개정해야 한다.

그러나 이는 우리나라 정치 여건상 쉽지 않다. 미국과 유럽 국가에서는 근로소득 공제를 전년 금액에 물가상승률을 적용해 계산한 뒤 이를 해당 연도 세금 계산에 반영하도록 법률로 규정하고 있다.

미국 연방세법(Internal Revenue Code· IRC) Title 26은 "장관은 달러 금액을 조정할 때, 기준 금액에 물가상승률 조정액을 곱한 금액만큼 조정해야 한다('the Secre-tary shall adjust the dollar amounts… by an amount equal to such dollar amount multiplied by the cost-of-living adjus tment')"고 규정하고 있다. 이같은 법률 조항 덕분에 매년 세법을 일일이 개정할 필요가 없다.

이처럼 물가상승분을 반영하지 못하는 우리나라와 같은 근로소득 공제 산출 구조는 세금을 납세자 능력에 따라 부과해야 한다는 '응능과세 원칙'에 위배될 가능성이 높다. 가장 기초적인 부분조차 정상화하지 않은 상황에서 근로소득세 과다 여부를 두고 벌이는 논쟁은 실질과 핵심이 없는 다툼에 불과하다.

■ 논쟁➁ 낮은 실효세율 = 이번엔 '실제로 부담하는 세금을 보면 다른 소득보다 적용받는 세율이 너무 낮으니 근로소득세의 부담을 늘려야 한다'는 주장을 살펴보자. 쉽게 말해, 우리나라 근로자가 내는 근로소득세 실효세율(Effective Tax Rate)이 명목세율(세법에서 규정하고 있는 세율·6~5%)보다 낮아 근로자의 세 부담이 상대적으로 적다는 주장이다.

실효세율은 근로자가 실제로 납부한 근로소득세액을 총급여액으로 나눈 값으로 계산한다(실제 납부 세액÷총 근로소득×100). 최근 경제협력개발기구(OECD)가 발표한 자료에 따르면 우리나라 근로자의 실효세율은 평균 16.3%로 OECD 평균인 25.0 %보다 낮다(Taxing Wages 2025: Korea).

우리나라 근로자의 실효세율이 낮은 것은 비과세, 소득공제, 세액공제 항목이 많기 때문이다. 이중 일부는 근로자의 조세저항을 우선 막기 위해 무분별하게 도입한 측면도 있다. 사실 명목세율과 실효세율의 차이는 근로소득뿐만 아니라 다른 소득과 법인세 등 다른 세목에서도 나타나기 때문에 단순히 차이가 존재한다는 이유만으로 문제 삼기는 어렵다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그렇더라도 원칙에 맞지 않는 규정은 과감하게 정리할 필요가 있다. 더구나 이런 조항의 상당수가 저소득 근로자보다 고소득 근로자에게 더 많은 혜택을 주기 때문에 조세공평부담의 원칙과 소득 재분배란 소득세법(제1조)의 목적에도 부합하지 않을 가능성이 높다.

여러모로 뒤틀린 근로소득세제의 근본 문제를 해결하지 않은 채, 근로소득세수가 법인세수보다 높거나 가파르게 증가한다는 이유만으로 근로소득세제를 개편하는 것은 근시안적인 접근이다. 세금 제도 정상화 차원에서 이제는 문제의 근원적 핵심을 직시할 때다.

안창남 AnP 세금연구소장 | 더스쿠프

acnanp@yahoo.co.kr

<저작권자 Copyright ⓒ 더스쿠프 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.