[서울=뉴스핌] 배상희 기자 = <홍콩 IPO로 제2도약 中 '푸타이라이'① 육각형 기업의 경쟁력>에서 이어짐.

◆ 2025년 실적 회복세 뚜렷, 변동 가능성 여전

2023년부터 2025년까지 푸타이라이(璞泰來∙PTL 603659.SH) 매출의 70% 이상은 신에너지 배터리 핵심 소재에서 발생했다. 자동화 장비 매출 비중은 22.4%에서 26.5%로 상승했고, 나머지 일부 매출은 스크랩(자투리 형태의 재료) 판매에서 나왔다.

푸타이라이의 실적을 점검해보면 2023~2025년 매출은 각각 153억4000만 위안, 134억5000만 위안, 157억1000만 위안으로 전년 대비 각각 -0.8%, -12.33%, 16.83%의 증감률을 기록했다. 같은 기간 순이익은 19억1200만 위안, 11억9100만 위안, 23억5900만 위안으로 각각 -38.42%, -37.72%, 98.14%의 성장률을 보였다.

앞서 언급했듯 2023년 본격화된 음극재 생산능력 과잉공급과 업황의 주기적 조정을 거친 뒤 푸타이라이는 지난해 뚜렷한 실적 회복세와 수익성 개선을 이뤄냈다.

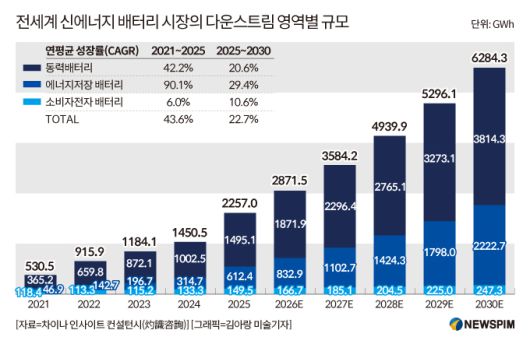

2025년 매출은 전년 대비 16% 이상 증가하며 다시 성장 궤도에 진입했고, 순이익 또한 배(100%) 가까이 급증했다. 신제품과 신공정, 고급 생산능력 도입이 지속되면서 저장용 배터리 시장의 증가 수요를 효과적으로 흡수한 결과다.

|

[서울=뉴스핌] 배상희 기자 2026.03.26 pxx17@newspim.com |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이에 따라 매출총이익률 또한 2023년 25.9%에서 2024년 22.1%로 하락했다가 2025년 29.7%로 반등, 최근 3년래 최고 수준이자 2022년에 근접한 수준을 기록했다.

다만 실적 개선에도 변동성 우려는 남아 있다. 2025년 4분기 매출은 분기 기준 최고치를 기록했지만, 마진율과 이익 증가 속도는 시장 기대를 완전히 충족시키지 못했다는 해석도 나온다.

◆ 푸타이라이 '핵심 경쟁우위와 한계점'

1. '소재+장비+공정' 일체화 경쟁력 두각

푸타이라이 경쟁력의 핵심은 '소재+장비+공정' 일체화 구조에 있다. 회사는 음극재로 출발했지만 이후 코팅 분리막과 폴리비닐리덴 플루오라이드(PVDF), 자동화 설비, CAAS(전극시트 위탁가공)까지 사업을 넓히며 업스트림 산업체인 전반을 묶는 플랫폼형 구조를 구축했다.

현재 가장 돋보이는 사업은 코팅 분리막이다. 회사는 2025년 코팅 분리막 시장점유율 35.3%를 기록하며 7년 연속 글로벌 1위를 유지했다. 출하량은 109억 ㎡ 안팎으로 집계됐고, 기재막 부문도 급성장하면서 자급률을 높였다.

푸타이라이는 기재막, 코팅소재, 장비를 자체 공급함능로써 코팅 분리막 분야에서 뚜렷한 원가 절감과 신속 대응력을 확보했다. 이는 핵심 경쟁사인 창신신소재(恩捷股份 002812.SZ)나 성원재질(星源材質 300568.SZ) 등이 기재막 규모 면에서는 강점을 지니나 코팅 공정에 대한 통합도는 떨어지는 것과 비교할 때 분명한 기술적 우위다.

PVDF도 수익성 개선의 핵심 축으로 떠올랐다. 푸타이라이는 배터리용 PVDF 시장에서 30%를 웃도는 점유율을 확보했고, 일부 자료에서는 2025년 점유율이 27.6% 수준으로 제시됐다. 판매량 확대와 증설 효과가 맞물리며 고마진 사업으로서 존재감을 키우고 있다는 평가다.

이러한 일체화 비즈니스 모델은 고객사와의 협력 방식도 재편했다. 전통적인 소재 공급업체와 배터리 제조사 사이 관계가 대체로 가격 중심의 협상 구조였다면, 푸타이라이는 종합 솔루션을 제공하며 고객의 연구개발 및 생산 공정에 깊숙이 침투했다.

예를 들어 CAAS 서비스는 고객의 배터리 설계에 맞춰 맞춤형 전극 제조를 제공해 고객의 설비투자 부담을 낮추고 신제품 출시 속도를 높여준다.

|

[사진 = KATOP 공식 홈페이지] 2025년 5월 15~17일 중국 선전(深圳)시 세계전시∙컨벤션센터에서 열린 '제17회 중국국제배터리박람회(CIBF)'에 푸타이라이(璞泰來∙PTL 603659.SH)의 자동화 설비 사업 담당 자회사 자퉈스마트(嘉拓智能∙KATOP)가 개발한 제품이 전시됐다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2. 지속성장 병목이 될 '이중 리스크'

이러한 일체화 비즈니스 모델의 우위도 분명하지만, 사업 구조와 고객라인 구성을 더 깊이 들여다보면 간과하기 어려운 구조적 리스크도 드러난다.

푸타이라이의 출발점이자 핵심 기반이 되어준 음극재 사업은 성장세가 뚜렷하게 둔화됐고, 소수 대형 배터리 업체에 대한 의존도 역시 여전히 높다. 이 두 가지 문제는 향후 지속 가능한 성장을 가로막는 병목 요인으로 작용할 수 있다.

① 음극재 성장 둔화는 부담

회사의 출발점이었던 음극재 사업은 최근 가장 큰 고민거리로 변화했다.

2025년 음극재 출하량은 14만3000 톤으로 전년 대비 8.1% 증가하는 데 그쳤다. 이는 같은 기간 전국 음극재 출하량 증가율(38.1%)을 크게 밑도는 수준으로, 회사의 시장 점유율이 잠식될 가능성을 시사한다.

음극재 분야의 경쟁 업체인 상태과기(尚太科技 001301.SZ), 중과전기(中科電氣 300035.SZ) 등이 빠르게 점유율을 끌어올리고 있다는 점은 강력한 경고음의 신호로 읽힌다.

더 큰 문제는 가격이다. 푸타이라이는 공정 일체화 최적화와 흑연화 자급률 제고 등을 통해 원가를 낮추고, 고급 실리콘-탄소 음극재 등 신제품 분야에서도 성과를 내고 있다. 반면, 일반 흑연 음극재는 여전히 업계 전반의 공급과잉과 가격 경쟁의 압박에서 벗어나지 못하고 있는 상태다.

현재 일반 흑연 음극재의 평균 판매단가는 2023년 킬로그램(kg)당 40.5 위안에서 2025년 24.5 위안으로 하락, 40%의 낙폭을 기록했다. 이 때문에 물량 증가가 곧바로 이익 개선으로 연결되지 못하고 있으며 고급 기술의 양산 능력, 극한의 원가 통제 능력, 글로벌 생산능력 배치 압박이 한층 더 커졌다.

무엇보다 음극재는 단순히 매출 비중이 높은 사업을 넘어 푸타이라이 일체화 전략의 출발점이자 기반 사업이라는 점에서 의미가 크다. 이 부문의 경쟁력 회복 여부가 향후 회사 가치 재평가의 핵심 변수가 될 수 있다는 지적이 나오는 이유다.

|

[사진 = 푸타이라이 공식 홈페이지] 푸타이라이(璞泰來∙PTL 603659.SH)와 최대 고객사 닝더스다이(寧德時代∙CATL 300750.SZ/3750.HK) 기업명 이미지. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

② 높은 고객 집중도는 '양날의 검'

푸타이라이를 둘러싼 또 다른 구조적 리스크는 높은 고객 집중도다.

현재 푸타이라이는 닝더스다이(寧德時代∙CATL 300750.SZ/3750.HK), 비야디(比亞迪∙BYD 002594.SZ/1211.HK), 흔왕달전자(欣旺達∙Sunwoda 300207), LG에너지솔루션, 삼성SDI, ATL, 중창신항(中創新航∙CALB 3931.HK), 이브에너지(億緯鋰能∙EVE 300014.SZ), 강봉리튬(贛鋒鋰業 002460.SZ/1772.HK), 지리자동차(吉利汽車∙GEELY, 0175.HK), 폭스바겐 등 글로벌 대형 기업을 고객사로 확보하고 있다.

투자설명서에 따르면 푸타이라이의 상위 5대 고객 매출 비중은 2023~2025년 각각 70.4%, 66.1%, 58.4%를 기록했다. 비중이 해마다 낮아지고 있다는 점은 긍정적이지만, 여전히 동종 기업들의 평균과 비교해서는 높은 수준이다. 특히, 최대 고객사인 닝더스다이 한 곳에서 발생하는 매출 비중은 39% 수준에 달한다.

이처럼 핵심 고객과의 깊은 결합은 안정적 주문이라는 이점을 가져오지만, 동시에 회사의 실적이 특정 고객의 전략 방향, 조달 정책, 나아가 경영 상황에 과도하게 연동되는 구조를 만든다.

만약 핵심 고객이 기술 노선 변경, 공급망 다변화 전략, 혹은 시장 경쟁지위 변화 등을 이유로 주문을 줄일 경우, 푸타이라이의 매출에는 즉각적이고 중대한 충격이 가해질 수 있다.

<홍콩 IPO로 제2도약 中 '푸타이라이'③ 글로벌화 도약 시험대>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.