일평균 거래량 급감할 수 있어도 IB·대체투자 부분 강화한 대형사 중심 실적↑

미래에셋대우 등 6개 증권사 내년도 당기순이익 합산 예상치 2조8696억 제시

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

【서울=뉴시스】김동현 기자 = 증권업계에서는 내년도 증권사 실적이 '상고하저' 흐름을 보일 수 있다고 관측했다. 미래에셋대우 등 6대 증권사의 내년 당기순이익이 올해보다 소폭 증가할 수 있다는 예상이다.

국내 증시 부진의 여파로 일평균 거래량과 거래대금이 급감할 수 있지만 투자은행(IB)과 대체투자 부분 등을 강화한 대형증권사를 중심으로 실적 상승이 예상된다는 전망이 나오고 있다.

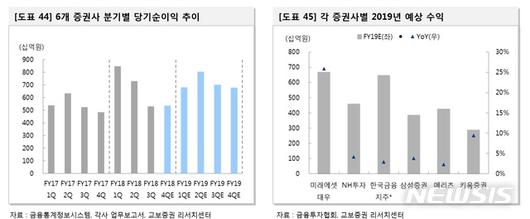

16일 교보증권은 증권사별 2019년 예상 당기순이익과 관련해 미래에셋대우 667억원, 한국금융지주, 646억원, NH투자증권 459억원, 삼성증권 383억원, 메리츠종금증권 425억원, 키움증권 286억원 등 모두 2조8696억원으로 전년대비 8.4% 증가할 수 있다고 예상했다.

각 증권사들의 위탁매매 사업과 관련해서는 경기 침체가 우려되나 증권사별 비용 효율성이 증가했고 증권거래세 인하가 기대된다고 전망했다.

수수료수익대비 판관비율이 2018년 9월말 기준 96.5%로 2013년 최고치 대비 41.3%p 감소했으며 2018년 9월말 기준 국내 증권사 지점이 1001개 수준이라는 점 등이 근거로 제시됐다.

증권거래세 인하 및 폐지와 관련해서는 실현 여부가 확정되지 않았다는 점을 전제했지만 만약 진행될 경우 증권거래량 증가와 회전율 상승은 가져올 수 있다고 예상했다.

IB 분야와 관련해서는 견조한 성장이 내년에도 지속될 수 있다고 전망했다. 지난 10년 동안 증권사의 수익구조는 위탁매매 중심에서 투자은행(IB)과 자산관리 등으로 옮겨가고 있다는 점을 감안할 때 2019년에는 구조화금융 및 인수금융 등 IB관련 수수료 비중이 다시 40%대로 상승할 수 있다고 전망했다.

IPO 분야와 관련해서는 내년도 상반기 조 단위 공모주 기대로 6~10조원대의 공모금액 성과를 거둘 수 있다고 예상했다. 이와함께 장기적인 IPO 시장 전망도 밝다고 예측했다.

▲기업들의 직접자금 조달 확대수요 꾸준 ▲벤처캐피탈사 투자자금 회수 방법으로 IPO 활용될 가능성 ▲정부 정책 모멘텀도 벤처 육성 기조 유효 등이 이유로 제시됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대체투자 분야는 꾸준한 수요를 바탕으로 2019년에도 수탁 증가가 예상된다고 전망했다. 우리나라의 경우 저금리에 따른 수익률 추구성향 강화, 고령화로 인한 장기투자 수요 등으로 대체투자 규모가 꾸준히 증가하고 있다는 점이 예상의 이유로 꼽혔다.

교보증권은 대체투자 자산별 현황을 살펴볼 때 시스템리스크는 제한적이나 부동산 및 해외투자 리스크는 존재한다고 예상했다.

자기매매 분야 중 금리 상승에 따른 채권 관련 손실 발생 가능성에 대해서는 높지 않다고 전망됐으며 ELS관련 상품 운용은 변동성이 높아지는 상황이 오히려 기회가 될 수 있을 것으로 보인다.

자산관리와 관련해서는 올해 주식시장 상승으로 순자산가치(NAV) 상승에 따른 자산관리수수료수익의 소폭 상승이 기대된다는 점을 고려할 때 내년도 자산관리 사업부분이 회복될 수 있다고 전망했다.

김지영 연구원은 "IB부분에서 지속적인 성장과 더불어 신용공여한도 증대로 추가 이익 확보 기대된다"며 "장기적 정부정책 수혜도 긍정적으로 평가된다"고 말했다.

oj1001@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.