창업→적자→또 대출… 담보도 없어 폐업 순간 나락으로

|

게티이미지뱅크 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

경기 부천시에서 아내와 함께 3년간 고깃집을 운영하던 정모(46)씨는 얼마 전 가게 문을 닫았다. 지난 2016년 초 마땅한 일자리를 찾지 못해 생계가 막막하던 그는 모아뒀던 돈에다 은행 대출 1억원을 더해 떠밀리듯 개업했다. 하지만 이른바 ‘개업 효과’는 초반 3개월뿐, 차츰 손님이 줄기 시작했다. 매출은 월 600만~1,000만원 수준이었지만, 매달 고정적으로 나가는 지출은 식재료(830만원), 임대료 및 관리비(340만원) 등 약 1,200만원이었다. 그와 아내의 인건비를 빼도 매달 최대 600만원씩 적자가 났다. 적자를 메우려 손님이 뜸한 시간엔 부부가 아르바이트 부업까지 했지만, 결국 추가 대출을 받기 시작했다. 현재 대출은 개업 때보다 1억5,000만원 더 늘었다. 정씨는 “매달 대출 원리금으로만 400만원을 내야 하는 상황이라 더 이상 버티기 어려웠다”고 말했다.

목돈을 들여 장사를 시작하는 자영업자들은 대부분 대출을 끼고 출발해 정씨처럼 빚의 굴레에 빠져들기 십상이다. 최초의 은행 대출은 한도가 차거나 신용도가 떨어지며 2금융권이나 대부업으로 밀려난다. 국내 자영업자의 대출이 흔히 가계부채의 뇌관으로 일컬어지는 주택담보대출보다 오히려 더 위험하다는 지적이 나오는 이유다.

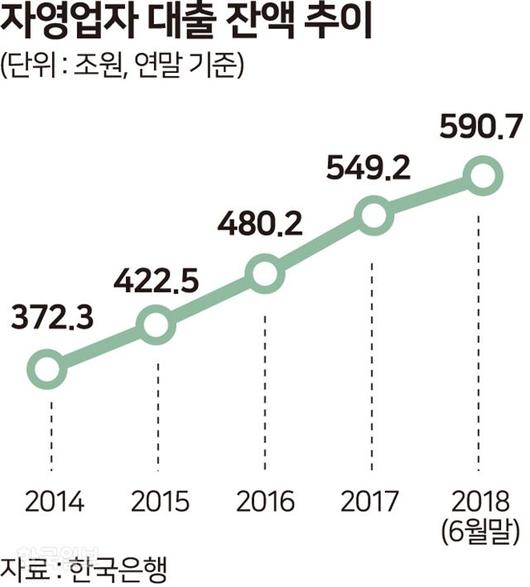

10일 금융위원회와 한국은행에 따르면 개인사업자의 상호금융권 대출 잔액(작년 9월 기준)은 1년 전보다 38.0%, 저축은행 대출은 37.6% 급증했다. 이는 같은 기간 은행권 대출 증가율(9.6%)보다 4배나 높다.

특히 영세 자영업자가 몰려 있는 음식ㆍ숙박업의 대출 잔액(작년 9월말 54조5,585억원) 중 상호저축은행, 상호금융, 신용협동조합, 새마을금고 등 비은행 예금 취급기관(16조3,339억원) 비중은 29.9%로, 관련 통계를 작성한 2008년 1분기 이후 가장 높았다. 갈수록 대출금리가 높은 2금융권 대출 비중이 높아지는 셈이다.

연 평균 금리가 20% 이상인 대부업체에서 대출받는 규모도 2015년 1조1,009억원, 2016년 1조3,604억원, 2017년 1조4,050억원 등으로 증가 추세다. 지난해에도 상반기에만 7,348억원에 달했다.

|

자영업자 대출 잔액. 송정근 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

전문가들은 자영업 대출이 부동산 대출보다 위험하다고 입을 모은다. 주원 현대경제연구원 경제연구실장은 “부동산 대출과 달리, 자영업자 대출은 담보가 없는 경우가 많아 위험성이 더 크다”고 말했다. 개인 자금과 대출금을 모두 쏟아 부은 가게가 폐업하는 순간 나락으로 떨어질 수 있다는 얘기다.

국내 부동산 담보대출의 상당 부분도 사실은 자영업자의 대출일 거란 우려도 제기된다. 성태윤 연세대 경제학부 교수는 “부동산 담보대출은 부동산 경기가 안 좋을 때도 꾸준히 늘었고, 자금 조달 방법 중 이율이 가장 낮은 편이라 자영업자들이 많이 이용했을 것”이라고 말했다.

문제는 앞으로다. 불경기에 금리까지 차츰 상승하면 자영업자의 부담은 더 커진다. 또 금융당국이 대출 문턱을 높이면서 신용도가 상대적으로 낮은 자영업자가 고금리 대출로 떠밀릴 가능성도 높다.

주원 실장은 “지방자치단체 단위에서라도 창업 전에 절차, 전망, 위험성 등 최소한의 교육을 이수하도록 해 진입장벽을 높여 무분별한 대출 창업을 방지해야 한다”고 말했다.

박민식 기자 bemyself@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.