5년간 금리 상한만 제한하는 대출 상품도 같이 내놔

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금리 상승폭 2%P로 제한해 ‘금리상승 리스크 경감형’ 지각 출시

금융당국 “총공급 규모는 따로 없고 시장상황 따라 탄력적 운용”

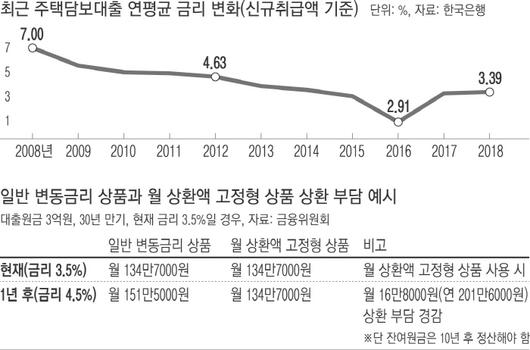

시중 금리가 올라도 상품 금리 상승폭은 2%포인트를 넘지 않는 주택담보대출(주담대)이 다음달부터 공급된다. 10년 동안 월 상환액을 고정하는 상품과 5년 동안 금리 상한만 제한하는 상품으로 나뉜다.

금융위원회와 금융감독원은 20일 ‘금리상승 리스크 경감형 주택담보대출’ 상품이 3월18일부터 전국 15개 은행에서 출시된다고 밝혔다.

월 상환액 고정형 상품은 대출 금리가 올라 이자상환액이 증가하면 원금상환액을 줄여서 대출자가 갚아야 하는 월 상환액은 일정 금액으로 유지하는 방식이다. 상환액 고정기간은 10년으로 이 기간 동안 금리 변동폭은 2%포인트로 제한된다.

예컨대 3억원을 30년 만기로 3.5% 금리로 빌렸을 경우 현재 월상환금은 134만7000원이고 1년 후 금리가 1%포인트 오르면 일반 주담대 대출 월 상환액은 151만5000원이지만 월 상환액 고정형 상품을 이용하면 월상환금은 134만7000원으로 유지된다. 매달 약 17만원, 연간 201만원을 아낄 수 있는 셈이다.

신규 변동금리 주담대 대출자뿐 아니라 기존 대출자도 월 상환액 고정형 상품을 이용할 수 있다. 대출금을 늘리지 않고 월 상환액 고정형 상품으로 갈아타면 기존 담보인정비율(LTV)과 총부채상환비율(DTI)이 적용되고 총부채원리금상환비율(DSR) 산정 대상에서도 제외된다. 부부합산 소득이 7000만원 이하이고 시가 6억원 이하 주택을 보유했을 경우 0.1%포인트 금리우대를 받을 수 있다.

금리상한형 상품은 금리 상승폭이 향후 5년간 2%포인트로 제한되는 상품이다. 연간 상승폭도 1%포인트를 넘길 수 없다. 예컨대 3억원을 30년 만기로 3.5%에 대출받았다면 시중금리가 1.5%포인트 오르더라도 금리상한형 상품 금리는 1%포인트만 오른다. 이렇게 되면 월 9만원, 연간 105만원을 절약할 수 있다.

기존 변동금리 주담대 대출자가 신청하면 별도 심사 없이 5년간 금리상한 특약을 받을 수 있다. 소득 7000만원 이하·시가 6억원 이하 주택 보유 차주에게 우선 지원된다.

두 상품은 향후 금리가 오르더라도 월 상환액 증가위험을 10년 또는 5년간 피할 수 있는 만큼 대출금을 장기간 상환할 계획이면서 급격한 금리변동이 부담인 대출자라면 이용해 볼 만하다. 금융당국이 정해놓은 공급규모는 따로 없고 금리 변동추이, 시장상황 등에 따라 탄력적으로 변동될 것으로 보인다.

다만 월 상환액 고정형 상품의 경우 이자상승분만큼 상환하지 않은 잔여원금은 만기 때 갚아야 하므로 만기상환 시 부담은 늘어날 수 있다.

또한 최초 적용금리도 금리 상승 시 발생할 수 있는 은행의 손실부담을 고려해 일반 상품보다 0.2~0.3%포인트 높다. 금리상한형 상품 적용금리도 0.15~0.2%포인트 높다.

금융위는 지난해 4월 ‘2018년 가계부채 위험요인 점검 및 향후 대응방안’을 발표하고 변동금리 주담대의 월 상환액을 일정하게 유지하는 상품을 내놓겠다고 밝혔다. 지난해 출시가 목표였으나 은행과의 협의가 길어지면서 늦어졌다.

유희곤 기자 hulk@kyunghyang.com

▶ 최신 뉴스 ▶ 두고 두고 읽는 뉴스 ▶ 인기 무료만화

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.