|

자료=가현세무법인 |

[최인용 가현세무법인 대표세무사] 종합 부동산세의 부담이 점차 많아지고 있다. 다주택이거나 고가 주택은 매매나 증여를 통해 주택 수를 줄이거나 보유 주택의 가액을 낮추는 것이 보유세 부담 면에서 유리하다. 주택을 증여할 때 그 주택의 가치는 어떻게 결정할까? 주택의 증여는 시가로 평가한다.

그러나 주택이 매매되는 시점에서는 매매가액이라고 하는 분명한 시가가 나오게 되지만 증여는 매매를 하지 않고 가치를 평가해야 한다.

세법에서는 시가를 다음과 같이 정의한다.

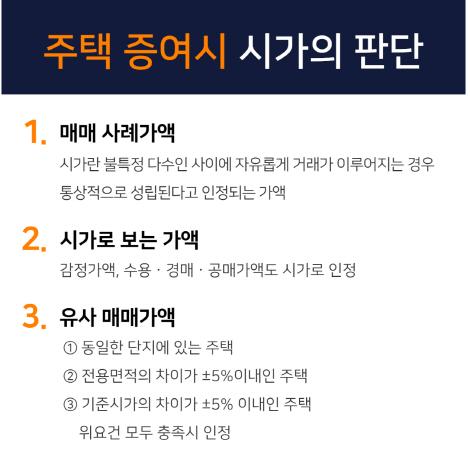

첫째, 시가란 불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우 통상적으로 성립된다고 인정되는 가액이다. 증여를 할 때에는 3개월 이내에 인정되는 시가에 대해서는 증여시의 평가액으로 인정된다. 이러한 시가를 판단하는 것은 국토교통부의 실거래가 조회 사이트를 이용하면 아파트나 연립 단독주택 등의 실거래가 조회가 가능하다.

둘째, 세법상 증여 주택은 매매가액이 아니더라도 유사한 시가가 있는 경우에는 인정될 수 있다. 국토교통부에서 파악이 가능한 시가로 인정되는 가액인 매매가액 뿐만 아니라 감정가액, 수용ㆍ경매ㆍ공매가액도 시가로 인정된다. 따라서 증여를 할 때에는 이러한 시가의 고려를 통해서 최적의 가액을 판단해야 절세할 수 있는 방법을 추가로 찾을 수 있다.

아파트의 경우에는 같은 동이라도 층별로 가액이 다르기도 하고, 조망권의 영향에 따라 가격 차이가 나기도 한다. 이런 차이가 있는데도 시가로 본다면 증여자는 불리할 수 있다. 따라서 세법에서는 시가의 평가를 엄격하게 법률로 규정하고 있다.

셋째, 위의 매매가액이나 감정가액이 없는 경우에는 유사 재산 매매가액 등도 시가로 인정될 수 있다.

그러나 유사 재산은 해당 재산이 아니므로 엄격하게 요건을 갖추어야 인정이 된다. 그 요건은 면적ㆍ위치ㆍ용도ㆍ종목ㆍ기준시가가 동일하거나 유사한 경우에만 시가로 인정할 수 있는 것이다.

세법에서는 다음과 같이 아래의 요건을 모두 충족하여야 시가로 인정한다.

①평가 대상 주택과 동일한 단지에 있는 주택

②평가 대상 주택과 전용면적의 차이가 ±5%이내인 주택

③평가 대상 주택과 기준시가의 차이가 ±5% 이내인 주택

2019년 발표된 세법 시행규칙의 개정 내용에는 위 사항 이외에도 여러 요건을 충족하는 재산이 있다면 그 중에 기준시가 차이가 가장 적은 주택을 유사 재산으로 인정한다는 것이 추가 되었다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.