|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난해 만기환급형 즉시연금보험 과소 지급을 놓고 금융감독원과 생명보험사들이 벌였던 공방이 법정으로 자리를 옮겨 2라운드에 접어들게 됐다. 법원이 보험 계약자들 손을 들어주면 즉시연금 판매 보험사들이 이들에게 돌려줘야 할 보험금은 최대 1조원에 달할 전망이다.

31일 보험업계에 따르면 오는 12일 서울중앙지방법원에서 금융소비자연맹(금소연)이 삼성생명을 상대로 제기한 보험금 반환 청구 소송 첫 재판이 열린다.

즉시연금은 가입 시 보험료 전액을 일시에 납입하면 그다음 달부터 매월 연금을 받을 수 있는 보험상품이다. 만기환급형은 매월 이자만 받다가 만기 때 원금을 한꺼번에 돌려받는 구조다. 2010~2012년에 보험계약을 10년간 유지하면 이자소득세를 내지 않아도 된다는 점 때문에 계약자가 크게 몰렸다. 업계에서는 즉시연금 가입자가 약 16만명에 달하는 것으로 보고 있다.

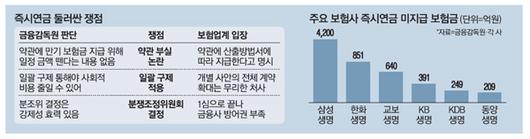

즉시연금이 논란이 된 것은 2년 전으로 거슬러 올라간다. 즉시연금에 가입한 A씨가 금감원 분쟁조정위원회(분조위)에 2017년 6월 민원을 제기하면서 사건이 불거진 것이다. 2012년 9월 만기 10년짜리 삼성생명 즉시연금에 10억원을 가입한 A씨는 이후 2015년 9월까지 매달 연금으로 250만~305만원을 수령했다.

하지만 시중금리가 뚝 떨어지기 시작한 2015년부터 상황이 달라졌다. A씨 연금 수령액이 매월 136만~184만원으로 급감한 것이다. A씨는 보험사가 최저보증이율을 2.5%로 제시했으니 여기에 맞춰 매달 최소 208만원을 지급하게 해달라며 분조위에 민원을 냈다.

이 과정에서 논란이 된 것이 즉시연금의 상품 구조다. 즉시연금은 보험료가 1억원일 때 사업비와 위험보험료 명목으로 600만원가량을 공제한 뒤 나머지 금액을 운용해 매달 연금을 지급한다. 이 때에도 보험료 운용으로 번 수익을 모두 가입자에게 지급하는 것이 아니다. 만기에 1억원을 돌려주기 위해 매월 조금씩 '보험금 지급 재원' 명목으로 돈을 떼어 600만원을 채우는 것이다. 공시이율이 높았던 가입 초기에는 적은 금액만 적립해도 만기 시 원금 지급이 가능했다. 하지만 이율이 하락하면서 더 많은 금액을 적립해야만 만기 때 원금 지급이 가능하게 되면서 고객이 받는 돈은 더욱 줄어들게 됐다.

문제는 가입자들 보험약관에 이런 내용이 명확하게 담겨 있지 않다는 점이다. 관련 내용은 약관이 아닌 보험상품 기초서류 가운데 하나인 '보험료 및 책임준비금 산출방법서'에만 들어 있다. 이를 기반으로 금감원 분조위는 생보사가 연금을 과소 지급했다고 판단했고, '연금계약 적립액에 공시이율을 곱해 산출한 수익'을 최소보장 연금으로 A씨를 포함한 모든 즉시연금 가입자에게 지급할 것을 보험사에 지시했다. 은행 정기예금처럼 9400만원이 아닌 1억원에 이율을 곱해서 연금으로 돌려주라는 얘기다.

이에 대해 보험업계 측은 △상품에서 발생한 수익을 만기에는 모두 고객에게 돌려준다는 점 △약관에 산출방법서에 따라 연금을 지급한다고 돼 있는 점 △상품 출시에 앞서 보험사가 금감원으로부터 약관·산출방법서·사업설명서를 승인받았다는 점 등을 들어 금감원 주장을 반박하고 있다.

특히 금감원 방식대로 돈을 지급하면 보험사로서는 고객에게 사업비와 위험보험료를 한 푼도 받지 못하게 돼 보험상품의 기본구조를 무너뜨린다는 점도 강조하고 있다.

이에 따라 지난해 삼성생명, 한화생명 등 보험사들은 금감원 권고를 거부했고 이후 법적 의견을 받아 이 문제를 풀어나가게 됐다. 이러한 소송의 첫 공판이 이달 시작되는 것이다. 재판의 쟁점이 되는 '약관'에 대해 법원이 어떤 해석을 내놓을지 예측하기가 쉽지 않아 소송의 향방을 짐작하기도 어렵다.

[이승훈 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.