박삼구 전 회장 퇴진에도 산은은 '+α' 요구하는 상황

그룹 지배구조 정점에 있는 금호고속 지분 내놓을 지 관심

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

박삼구 금호아시아나그룹 회장이 전격 사퇴한 가운데 그룹의 지배구조 정점에 있는 금호고속 지분을 추가 담보로 내놓을지 관심이 쏠린다. 주채권은행인 KDB산업은행이 대주주의 책임있는 이행 의지를 요구하며 사실상 박 회장의 사재 출연을 압박하고 있다는 해석이 나온다.

■금호고속 추가 담보 압박

2일 금융투자업계에 따르면 금호아시아나는 산은과 체결한 재무구조 개선을 위한 양해각서(MOU)가 오는 6일 만료된다. 해당 MOU에는 내용 미이행 시 신규여신 중지, 만기도래 여신 회수, 기취급여신의 기한이익 상실, 경영진 교체 권고 등의 조치 내용이 포함돼 있다. 지난 1년간 금호아시아나는 CJ대한통운 보유지분 매각, 그룹 사옥 매각, 에어부산과 아시아나IDT 상장 등 재무구조 개선계획 이행을 통해 9000억원 규모의 차입금을 감축했다.

지난달 28일 박 회장은 아시아나항공 2018년 감사보고 '한정의견' 관련, 금융시장에 혼란을 초래한 책임을 지고 경영에서 손을 뗐다.

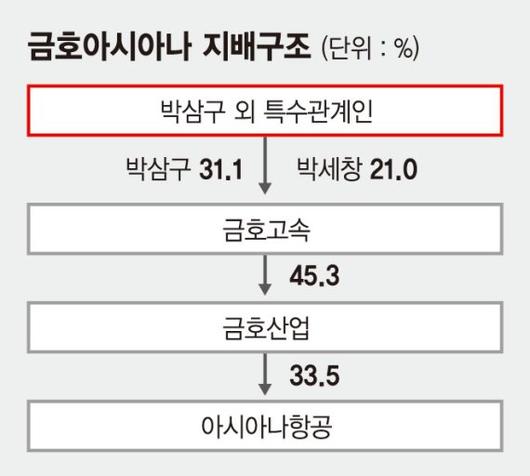

그러나 산은은 박 회장의 퇴진만으로는 부족하다는 입장을 고수하면서 '대주주의 책임있는 이행 의지'를 요구하고 있다. 당장 아시아나항공의 자회사인 아시아나IDT, 에어서울, 에어부산 등의 주식 및 자산 매각과 박 회장의 추가 담보 제공 등이 포함될 가능성이 거론된다. 박 회장이 담보로 제공할 자산으로는 지배구조 최정점에 있는 금호고속 주식이 꼽힌다. 금호아시아나는 박 회장(31.1%)→금호고속(45.3%)→금호산업(33.5%)→아시아나항공(76.2%)→아시아나IDT의 지배구조를 갖고 있다.

금호아시아나는 2016년 8월 지배기업인 금호기업과 금호터미널의 합병을 완료하고 상호를 금호홀딩스로 변경했다. 2017년 11월 금호고속을 합병했고, 지난해 금호홀딩스의 사명을 금호고속으로 변경해 출범했다.

그룹 지주회사인 금호고속은 터미널 사업을 영위하는 금호터미널과 연간 최대 800억원의 현금을 창출하던 금호고속이 합병된 알짜회사다. 2017년 기준 매출액 1조7000억원, 영업이익 277억원을 기록했다. 지난해 10월 박 회장의 지분 매입 당시 주당 10만5513원에 매입한 점을 감안하면 금호고속 가치는 약 3300억원대로 추산된다.

앞서 지난해 12월 박 회장은 700억원 규모 아시아나항공 채무 상환을 위해 금호산업 주식 1만주, 아시아나항공 주식 1만주와 함께 금호고속 주식 14만8012주(지분율 5%)를 산은에 담보로 제공한 바 있다.

■MOU 불발 시 유동성 위기

박 회장이 추가로 사재를 출연할지 여부는 미지수다. 투자은행(IB)업계 관계자는 "금호고속에 대한 지분이 이미 담보로 제공돼 있는 상황에서 그룹에 대한 애착이 강한 박 회장이 지주사 격인 금호고속의 지분을 내주는 결단을 내리기는 쉽지 않을 것으로 보인다"고 말했다.

금호아시아나에는 선택지가 많지 않다. 당장 산은과 MOU 연장을 하지 않으면 그룹의 유동성 위기가 현실화할 수 있다. 아시아나항공의 신용등급이 현재 BBB-에서 BB급으로 하락하면 장기차입금과 자산유동화채무 등에 대한 조기지급 사유가 발생한다. 지난해 말 기준 조기지급 사유가 있는 차입금은 장기차입금 2580억원, 자산유동화 1조1417억원, 금융리스 1조4154억원 등이다.

지난해 말 기준 아시아나항공의 연결기준 부채비율은 649%로 올해부터 시행되는 새 회계기준(IFRS16)에 따라 운용리스가 부채로 계상되면 부채비율은 1000%에 육박한다. 부채비율이 1000%를 넘어서면 회사채 등 사채 기한이익상실 사유가 발생해 유동성 압박이 커질 수 있다.

mjk@fnnews.com 김미정 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.