골프장 등 알짜자산 많아

박삼구 측 회수시도 유력

채권단 제값 받고 내줄듯

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

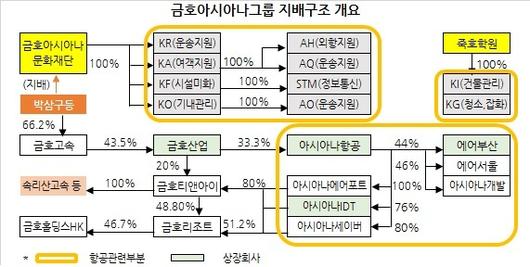

[헤럴드경제=원호연 기자]금호아시아나그룹의 아시아나항공 매각방침이 사실상 확정되면서 박삼구 회장 수중에 어떤 기업이 남을지가 핵심 쟁점으로 부각되고 있다. 비(非) 항공부문인 고속관광과 리조트 부문 등이 아시아아항공의 지배력 아래 놓여있기 때문이다. 이들은 영업실적도 견조한 데다 알짜 자산을 다수 보유하고 있어 박 회장에게는 매우 중요하다. 반면 채권단 입자에서는 최대한 제값을 팔고 팔아야 아시아나항공 재무구조 개선이 용이해 진다.

금호산업이 보유한 아시아나항공 지분 33.5%를 인수하면 그 자회사인 아시아나IDT(지분율 76.2%), 에어서울(100%), 에어부산(44.2%) , 아시아나에어포트(100%), 아시아나세이버(80%)도 지배하게 된다.

이들 자회사는 금호티앤아이와 금호리조트도 지배한다. 지금 상태로 아시아나항공이 매각되면 박 회장에게는 건설(금호산업)과 고속버스 부문 일부만 남게 된다.

방민진 유진투자증권 연구원은 “아시아나항공을 매각하면 금호그룹은 사실상 금호고속과 금호산업을 합쳐 자산규모 2조9000억원 수준으로 축소될 것”이라고 분석했다.

박 회장으로서는 아시아나 지분 매각 대금을 활용해 아시아나항공 자회사가 지분의 80%를 가진 금호티앤아이와 51.2%를 가진 금호리조트 경영권을 지키려할 가능성이 높다. 매각대금을 최대한 늘려야 한다. 최근 시가총액 기준으로 금호고속의 아시아나항공 지분 가치는 약 5000억원 수준. 통상 경영권이 넘어가는 매각의 경우 경영권 프리미엄을 20~30% 붙인다. 아시아나항공이 국내 2위의 국적항공사라는 점을 감안하면 박 회장이 보다 높은 프리미엄을 요구할 가능성도 배제할 수 없다.

반면 경영권 인수 후에도 1조3200억원의 단기차입금을 해결하기 위해 1조원 이상 추가 투자를 해야 하는 인수자 입장에서는 박회장의 요구에 응할 이유가 없다. 제3자 유상증자로 1조원 이상만 투입하면 경영권 확보와 재무 개선을 한번에 해결할 수 있기 때문이다.

채권단 입장도 마찬가지다. 아시아나항공 재무구조를 개선해 채권회수 효과를 극대화화려면 알짜 자산이 많은 금호티앤아이와 금호리조트를 제 값을 받고 파는 게 유리하다.

IB업계 관계자는 “두 회사의 기업 가치를 최대한 높게 책정해 박회장에게 높은 값에 경영권을 팔려고 할 것”이라고 내다봤다.

증권업계에 따르면 금호리조트와 금호티앤아이의 장부가치는 각각 1180억원과 910억원으로 평가된다. 아시아나의 지분율을 반영한 지분가치는 총 1332억원 수준이다. 그러나 지난해 2014년 아시아나항공이 CJ그룹으로부터 되사온 금호리조트에 대한 공정가치를 1343억원으로 평가한 바 있고 해외법인인 금호홀딩스홍콩과 아시아나컨트리클럽 웨이하이의 공정가치 역시 788억원으로 평가했던 만큼 채권단이 더 높은 가격을 부를 가능성이 높다. 게다가 아시아나항공이 투자전문회사인 현대투자에 금호리조트와 금호티앤아이 지분 중 각각 73.4%와 60%를 담보로 제공하고 있는 만큼 이 담보관계를 어떻게 해소할지도 분쟁의 소지가 될 수 있다.

why37@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.