주택연금 들면 월 40만원 수령, 3600만원 목돈 인출도"

A 이 씨가 노후준비에 나설 수 있는 시간은 불과 5년 밖에 없다. 은퇴 시기를 늦춘다 해도 보유 자산이 몽땅 부동산이어서 노후 자금을 만들기가 여의치 않다. 그러나 실망할 필요는 없다. 노후준비를 밀도있고 체계적으로 할 수 있다면 5년도 그리 짧은 기간이 아니다.

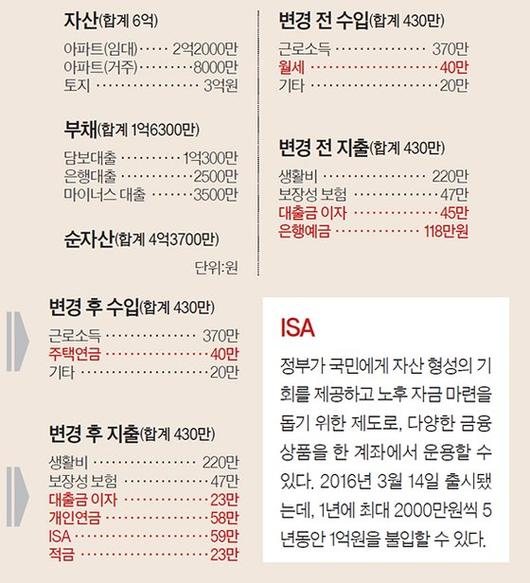

월 수입 가운데 지출하고 남는 118만원을 은행에 예금하고 있는데, 이를 수익이 나은 연금상품에 굴리도록 하자. 지금 살고 있는 아파트는 처분해 대출금 상환에 나설 것을 권한다. 월세 수입보단 대출금 이자 부담이 더 크기 때문이다.

|

재산리모델링 4/22 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

5년 이상 유지하면 절세 혜택을 주는 ISA(개인종합관리계좌)도 추천 대상이다. 국내 증권사와 은행들이 운용하는 ISA의 평균수익률이 7.2%다. 은행적금·펀드로 포트폴리오를 구성하고, 월 59만원씩 5년 동안 적립해 목돈이 모아지면 대출금 상환에 쓰기 바란다.

◆주택연금, 다주택자도 가입 가능=이 씨네는 원주에 아파트 2채를 소유하고 있다. 원주 지역은 공급량 증가로 2018년부터 주택시장이 전반적으로 약세를 보이고 있다. 이 같은 현상은 2020년까지 이어지리란 전망이다. 시장이 안정되려면 4~5년은 걸릴 것으로 예상되므로 아파트 처분은 시간을 가지고 지켜보는 것이 낫겠다.

주택연금도 활용할 필요가 있다. 주택연금은 1주택 소유가 원칙이지만 다주택자라도 합산 가격이 9억원 이하면 가입이 가능하다. 현재 임대 중인 아파트를 주택연금에 들 경우 60세 기준 월 40만원을 종신 받을 수 있다. 가입 중 급전이 필요하면 최대 3588만원까지 인출해 쓸 수 있다.

■

◆ 지면 상담=재산리모델링센터(02-751-5525, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 10만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=박해영 KEB하나은행 Club1 PB센터팀장, 최환석 KEB하나은행 부동산자문센터팀장, 김정은 미래에셋대우 VIP컨설팅팀선임매니저, 박성만 오렌지라이프생명 명예이사

◆ 후원=미래에셋대우·KEB하나은행

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 10만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

|

박해영, 최환석, 김정은, 박성만(왼쪽부터). |

◆ 후원=미래에셋대우·KEB하나은행

서명수 객원기자 seo.myongsoo@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 이슈를 쉽게 정리해주는 '썰리'

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.