매각과정 불안요소 제거포석

새대주주 유증규모 짐작케해

매각 후 경영개선 속도 ‘기반’

|

[헤럴드경제=배두헌 기자] 정부가 아시아나항공에 총 1조6000억원을 투입하겠다고 밝힌 가운데 자금지원 규모가 예상보다 커진 배경에 관심이 높아지고 있다. 하지만 실제 신규로 투입되는 현금은 5000억원 이하다. 금호산업 보유 지분매각 과정에서의 경영불안 위험을 없애려는 의도로 보인다. 아시아나항공 재무구조의 근본적 개선을 위해 새로운 대주주가 투입할 유상증자 규모도 짐작케 한다.

23일 산업은행 등 아시아나항공 채권단이 밝힌 지원내용은 영구채 매입 5000억원, 신용한도(크레딧라인) 8000억원, 보증한도(스탠바이L/C) 3000억원 등 총 1조6000억원이다. 금호아시아나그룹이 애초 지원을 요청했던 규모(5000억원)의 세 배 이상이다.

현재 아시아나항공을 재무 부담없이 경영하기 위해 필요한 액수가 1조6000억원이란 뜻이다. 신규는 영구채 5000억원 뿐이고 나머지 1조1000억원은 기존 채무의 상환 또는 차환을 용이하기 위한 안전장치다. 이번 지원은 경영권 매각이 이뤄지기 전까지 일종의 가교(架橋) 역할을 할 것으로 보인다. 달리 보면 채권단이 아시아나항공의 새로운 주인이 유상증자 형태로 줄여야 할 채무가 1조1000억원 가량이라 판단한 것으로 볼 수도 있다.

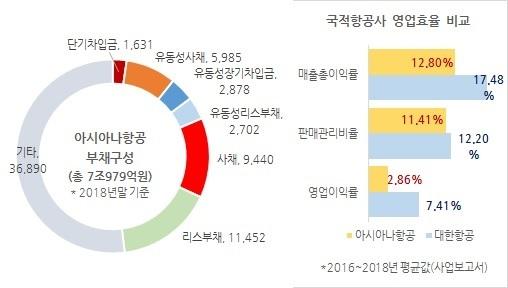

대한항공과 비교할 때 아시아나항공의 약점은 영업효율이다. 700대의 부채비율은 비슷하지만, 매출액 대비 금융비용 비중은 아시아나항공이 2.2%로, 대한항공의 4.4%의 절반에 불과하다. 하지만 매출총이익률과 영업익률에서 아시아나항공은 대한항공에 한참 못 미친다. 반대로 보면 경영개선 잠재력이 높다는 뜻이 된다.

새로운 대주주가 유상증자로 현금을 투입하면 재무구조는 빠르게 개선될 수 있다. 영업효율도 그 동안의 비효율만 제거해도 빠른 속도로 나아질 수 있다. 아시아나항공은 그 동안 박삼구 회장의 금호아시아나그룹 재건 적업에서 현금공급원 역할을 해왔다. 적지 않은 유동성을 지원했고, 박 회장이 자금을 마련하는 과정에서 항공관련 각종 사업관련 이권도 기회비용으로 치러야 했던 것으로 알려졌다.

영구채 매입은 이미 자본잠식이 시작된 아시아나항공에 대한 응급처방으로 볼 수도 있다. 자본잠식이 더 진행될 경우 매각작업에 부담이 될 수도 있기 때문이다.

산은은 이날 오전 자금지원 계획에 대한 최종 합의를 마치고 오후 구체적인 내용을 발표할 예정이다.

금융위 관계자는 “채권단과 금호그룹 간 최종 합의가 임박한 상황”이라며 “영구채 매입 이외에는 보증과 한도대출 성격이어서 채권단의 실제 지출은 줄어들 수 있다”고 말했다.

badhoney@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.