[김동엽의 은퇴와 투자]

연금 많은 은퇴생활자, 건보료도 더 낼까

미래에셋은퇴연구소 상무

국민연금 연 2,400만원 받는 사람은 월 7만원 남짓

다른 소득·재산 많으면 지역가입 보험료 대폭 늘수도

'임의계속가입' 신청땐 3년은 직장서 냈던만큼만 납부

금융소득 많은 경우엔 연금으로 퇴직금 받는게 유리

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정년을 앞둔 직장인들과 노후준비 상담을 하다 보면, 의외로 건강보험에 대해 물어오는 사람이 많다. 개중에는 퇴직하면 소득은 줄어들고 건강보험료 부담은 늘어나는 경우가 있다는데, 보험료 부담을 덜려면 어떻게 해야 하는지 묻는 사람이 가장 많다. 그리고 연금소득에도 건강보험료가 부과되는 게 맞느냐고 묻는 사람도 많다. 정말 그렇다면 노후생활비를 마련하려고 없는 돈 아껴가며 아등바등 저축한 사람 입장에서는 억울하지 않을까?

직장건강보험 가입자는 퇴직 이후 지역건강보험으로 갈아타야 한다. 그런데 양자는 건강보험료 부과체계가 다르다. 먼저 직장인들은 급여의 일정비율을 보험료로 납부한다. 올해 적용되는 건강보험요율은 6.46%인데, 이중 절반은 회사가 부담하므로, 근로자는 급여의 3.23%만 보험료 납부하면 된다. 하지만 지역가입자는 소득 이외에도 재산이나 자동차에도 보험료가 부과한다. 따라서 퇴직하면서 근로소득이 줄어들어도, 다른 소득이나 재산이 많으면 직장 다닐 때보다 건강보험료를 더 내야 할 수도 있다.

이번에는 건강보험료 부과대상 소득에 대해 살펴보자. 퇴직자가 연금을 많이 받으면 건강보험료도 많이 내야 한다고 하는데, 사실일까? 그럴 수도 있고, 그렇지 않을 수 있다. 왜냐하면 모든 연금에 건강보험료가 부과되는 것은 아니기 때문이다.

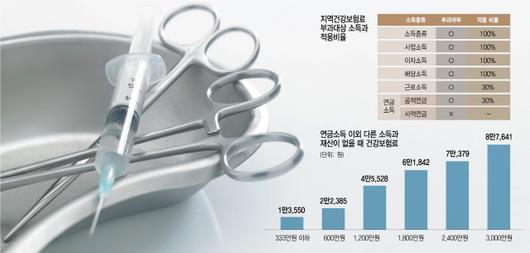

지역건강보험료가 부과대상 소득으로는 사업소득, 이자소득, 배당소득, 근로소득, 연금소득이 있다. 이때 문제가 되는 것은 연금소득이다. 연금소득이 건강보험료 부과대상이기는 하지만, 개인이 금융기관에서 가서 가입한 개인연금과 퇴직연금에까지 건강보험료를 부과하지는 않는다. 건강보험공단에는 5대 공적연금(공무원연금, 군인연금, 사학연금, 별정우체국연금, 국민연금)만 보험료를 부과하고 있다.

공적연금이라고 해서 연금액 전체에 보험료 부과하는 것도 아니다. 소득에 따라 보험료 적용비율이 다르다. 이자·배당·사업·기타소득은 소득 전체에 건강보험료를 부과하지만, 근로소득과 연금소득은 30%에만 건강보험료를 부과한다. 국민연금으로 1,000만원을 받으면 이중 300만원만 건강보험료가 부과 대상으로 보는 셈이다.

그러면 공적연금 이외에 다른 소득과 재산이 없다고 할 때, 보험료를 계산해 보자. 지역가입자는 소득이 100만원 보다 적을 때는 최소보험료에 해당하는 13,550원만 납부하면 된다. 연금소득은 30%만 소득으로 보기 때문에, 공적연금으로 연간 333만원보다 적은 돈을 수령하는 사람이 여기 해당된다. 이보다 연금을 많이 받는 사람은 소득등급에 따란 보험료를 더 내야 한다. 현재 국민연금 가입자는 노령연금으로 평균 연600만원을 받는데, 이 경우 다른 소득이 없다면 월 보험료로 월 2만2,000원을 납부하게 된다. 지금 국민연금을 최고로 많이 받는 사람은 연간 2,400만원을 받는데, 이 경우 연금에 부과되는 건강보험료로 건강보험료는 7만원 남짓이다.

사실 공적연금 보험료만 갖고는 재직 당시보다 건강보험료 부담이 크게 늘어난다고 할 수는 없다. 하지만 공적연금소득 이외에도 다른 소득이나 재산이 많으면, 퇴직 이후 지역가입자로 전환하는 과정에서 보험료 부담이 대폭 늘어날 수도 있다. 이때는 퇴직자가 건강보험공단에 ‘임의계속가입’ 신청을 하면 보험료 부담을 덜 수 있다. 임의계속가입 신청이 받아들여지면, 퇴직자는 3년 동안은 퇴직 이전 직장에서 부담했던 보험료만큼만 보험료를 납부하면 된다. 임의계속가입 신청을 하려면, 퇴직일 이전 18개월 기간 중에 12개월 이상 직장가입자 자격을 유지했어야 한다. 그리고 최초로 고지 받은 지역건강보험료 납부기간에서 2개월이 지나기 전에 건강보험공단에 신청해야 한다.

이자와 배당 같은 금융소득이 많은 경우에는 퇴직급여를 연금으로 수령하는 것도 좋은 방법이다. 퇴직금을 일시에 수령하면 퇴직소득세를 납부해야 한다. 하지만 퇴직급여를 연금계좌에 이체한 다음 55세 이후에 연금으로 수령하면, 퇴직소득세를 30%나 경감 받을 수 있다. 이뿐만 아니다. 퇴직급여를 연금으로 수령하면 건강보험료도 절감 받을 수 있다.

앞서 살펴봤듯이 소득종류에 따라 건강보험료 적용방법이 다르다. 먼저 퇴직급여를 일시에 수령한 다음은 일반 금융상품에 투자했다고 치자. 이 경우 해당 금융상품에서 발생한 이자·배당소득 전체에 건강보험료가 부과된다. 하지만 퇴직급여를 연금계좌에 이체하고 연금으로 수령하면, 운용수익을 연금 중 30%에만 건강보험료가 부과되는 만큼 보험료를 절감할 수 있다.

물론 퇴직금이 얼마 되지 않고 수익률이 낮으면 건강보험료 절감효과 해야 얼마 되지 않겠지만, 장기근속자나 명예퇴직자처럼 퇴직급여로 거액을 받거나 수익률이 좋으면, 보험료 절감효과가 생각보다 클 수 있다. 예를 들어 다른 소득이 없을 때, 연간 이자·배당소득이 1,000만원이면 보험료로 매달 96,177원을 내지만, 연금소득이 1,000만원이면 보험료로 매달 31,869원만 내면 된다.

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.