|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미래에셋대우는 20일 한국철강에 대해 화재사고보다 철근 가격 정책에 주목해야 한다며 투자의견 ‘매수’와 목표주가 8000원을 유지했다.

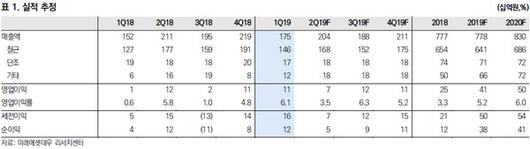

미래에셋대우 이재광 연구원은 “한국철강은 1분기 매출액 1750억 원, 영업이익 110억 원, 영업이익률 6.1%로 호실적을 달성했다”며 “계절적 비수기에도 따뜻한 날씨 영향으로 인한 판매량 호조 영향이 일부 있었으나, 더 중요한 것은 올해부터 가공 턴키 수주 중단에 따른 저가 철근 출하 비중이 감소한 영향이 컸을 것”이라고 판단했다.

이 연구원은 “지난 4월 11일 발생한 창원 제강공장 화재사고에 따른 빌렛 가동 중단으로 2분기 수익성은 일시적으로 하락할 것”이라며 “사측은 현재 시설복구 작업 진행 중이며 보유 재고를 최대한 활용하면서 부족분은 외부조달할 것이라고 밝힌 상태로, 빌렛 외부조달 및 철근 생산·판매 감소에 따른 고정비 증가로 일시적인 수익성 하락이 예상된다”고 말했다.

그는 “화재사고 영향은 일시적인 이슈로 보다 중요하고 근본적인 문제는 철근 가격정책의 방향”이라며 “국내 철근업계는 그동안 행해오던 건자회와의 분기 가격 협상을 1월부터 중단한 상태로 현재는 기존 계약분에 대해서만 판매, 신규 수주는 중단된 상태이며, 철근 가격은 개별 업체별로 월별 가격을 고시하고 있다”고 밝혔다. 이어 “철근업계에서 원하는 방향은 원부재료 가격 변동을 철근 가격에 반영하는 것으로, 건자회와의 가격 분쟁은 아직 해결되지 않은 상황이기 때문에 향후 결정 방향에 대해 예의주시해야 한다”고 덧붙였다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.