|

CJ그룹 경영권 승계 움직임이 곳곳에서 감지된다. 경영권 승계 열쇠를 쥔 CJ올리브네트웍스가 사업을 분할한다. 이로써 이선호 CJ제일제당 부장은 지주사 CJ 지분을 확보하며 경영권 승계를 본격화했다. 작은 사진은 이재현 회장(좌)과 이선호 부장. <매경DB> |

CJ그룹 경영권 승계 움직임이 곳곳에서 감지된다.

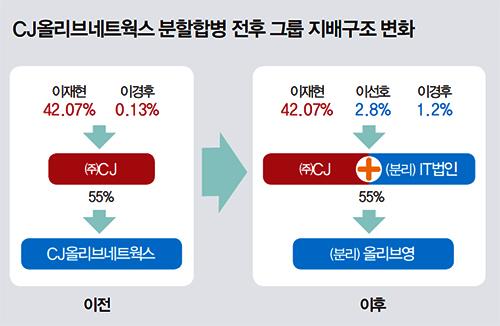

가장 눈에 띄는 변화는 경영권 승계 열쇠를 쥔 CJ올리브네트웍스 사업분할이다. 지난 2014년 SI 업체 CJ시스템즈와 CJ올리브영 합병으로 탄생한 CJ올리브네트웍스는 CJ가 최대 주주(지분율 55%)다. 아울러 이재현 CJ그룹 회장 장남 이선호 CJ제일제당 부장(17.9%)과 장녀 이경후 CJ ENM 상무(6.9%) 등 특수관계인이 나머지 45%를 보유 중이다.

CJ올리브네트웍스는 존속법인 IT 사업과 신설법인 H&B 사업(올리브영)을 45 대 55 비율로 인적분할한다. 이와 함께 CJ가 보유한 자사주와 CJ올리브네트웍스 IT 부문 주식을 1 대 0.5444487 비율로 교환한다. ‘쪼개고 바꾸는’ 작업이 끝나면 CJ올리브네트웍스 IT 부문은 CJ의 100% 자회사가 된다. 또한 CJ올리브네트웍스 자회사인 CJ파워캐스트는 IT 부문 100% 자회사로 편입된다. IT 부문과 CJ파워캐스트 지난해 연결매출액은 7070억원, 영업이익은 470억원 규모로, 분할 기일은 오는 11월 1일이다.

CJ그룹 측은 CJ올리브네트웍스 사업분할에 대해 “미래를 위한 그룹 사업구조 재편의 일환”이라며 “기업 분리 뒤 IT를 미래 지향 디지털 신사업 추진체로 육성하고 올리브영은 글로벌 확장과 온라인 강화에 나설 것”이라고 밝혔다. 그러나 재계와 금융권은 이를 곧이곧대로 믿지 않는 듯하다. 그도 그럴 것이, 그간 지주사 CJ 지분이 없는 이선호 부장이 CJ올리브네트웍스를 경영권 승계 가교로 삼을 것이라는 관측이 꾸준히 제기돼왔기 때문이다.

지주사 CJ는 CJ그룹 정점에서 80여개 계열사를 지배한다. 이재현 회장(42.07%)이 CJ 단일 최대 주주다. 이 밖에 자사주(11.2%), 국민연금(7.48%) 등이 대주주에 이름을 올렸다. 이 부장이 경영권을 확보하기 위해서는 CJ 지분을 늘려야만 한다. 이 때문에 CJ올리브네트웍스 사업분할은 그룹 오너 4세들의 CJ 지분 확보를 위한 본격적인 행보로 받아들여진다.

사업분할과 주식 교환은 일감 몰아주기와 경영권 승계라는 두 마리 토끼를 잡을 수 있는 방안이기도 하다. 그간 CJ올리브네트웍스는 CJ그룹 계열사 일감 몰아주기의 대표적인 계열사로 언급돼왔다. 분할 이후에는 CJ올리브네트웍스 IT 부문이 CJ로 완전히 편입되기 때문에 일감 몰아주기 규제에서 벗어날 수 있게 된다.

이선호 부장의 ‘종잣돈’ 마련도 수월해진다. 분할을 완료하면 이 부장은 CJ올리브네트웍스 지분을 전부 넘기고 지주사인 CJ 지분 2.8%를 받는다. 주식 교환이라는 방식으로 이 부장이 지주사 지분을 처음으로 취득하는 셈이다. 이경후 상무도 CJ 지분 30만8000여주(1.1%)를 추가로 확보해 지분율을 1.2%로 늘릴 수 있다.

한 재계 관계자는 “이 부장이 확보하게 될 CJ 지주사 지분은 경영권을 장악하기에는 매우 적지만 경영권 승계 작업을 본격화했다는 점에 의미를 부여할 수 있다”고 말했다.

|

▶보통주 전환 가능한 우선주 발행 눈길

저렴한 가격에 의결권 확보 가능해져

아모레도 우선주로 지주사 지분 확보

경영 승계를 위한 또 하나의 움직임은 우선주 발행이다. 재계와 금융권에서는 5월 중 상장 예정인 CJ의 신형 우선주 ‘CJ4우’에 주목한다. 지주회사 CJ는 지난해 12월 모든 주식에 대해 주당 0.15주를 주식배당할 것이라 밝힌 바 있다. 이후 CJ는 4월 말 신형 우선주 CJ4우 33만8864주를 발행했다. CJ4우는 우선주지만 10년 뒤에 보통주로 전환할 수 있다는 조건이 붙은 점이 포인트다.

만약 우선주가 CJ 보통주와 같은 수준에서 움직인다면 굳이 이 부장이 CJ4우를 살 이유가 없다. 하지만 통상적으로 우선주는 보통주보다 40~50% 할인돼 거래됐기 때문에 CJ4우 역시 보통주보다 쌀 가능성이 높다는 분석이 나온다. 지주사 지분을 늘려야 하는 이선호 부장 입장에서 보통주보다 우선주를 매입하는 것이 유리하다.

또한 CJ4우는 보통주 전환 전 액면가 기준으로 2%를 우선배당하는 조건이 붙어 있다. 평상시에는 보통주보다 배당을 더 받아 현금을 확보할 수 있다는 점에서도 우선주가 매력적이다.

아울러 CJ는 이번 신형 우선주 발행을 계기로 매년 신형 우선주를 주식배당하겠다고 밝히고 있다. 공식적으로는 주주이익환원 차원이지만 증권가에서는 유통주식을 늘려 이 부장의 장내 매입을 수월하게 만들기 위한 방안이라 풀이한다.

윤태호 한국투자증권 애널리스트는 “CJ4우 가격은 CJ와 CJ우 주가의 중간 수준에서 결정될 가능성이 높다”고 밝혔다. 5월 8일 기준 CJ 주가는 11만6500원, CJ우는 6만1000원으로 우선주 주가가 보통주의 절반 수준에 불과하다.

우선주가 승계에 활용된 사례는 과거에도 있었다. 13년 전인 2006년, 서경배 아모레퍼시픽그룹 회장은 아모레퍼시픽그룹 지주사 전환 과정에서 장녀 서민정 씨에게 신형 우선주를 증여했다. 서민정 씨는 11년 뒤 신형 우선주를 보통주로 전환해 지주사 아모레G 지분 2.93%를 확보했다. 이때 신형 우선주 ‘아모레2우B’는 보통주와 우선주의 가격 차이가 최대 50%에 달해 우선주를 매수해 지분 확보 비용을 줄일 수 있었다.

지난 2017년 5월 복귀한 이재현 회장은 경영권 승계와 함께 사업구조 재편에 속도를 내는 중이다. 같은 해 11월 CJ제일제당 사업 부문을 식품과 바이오로 통폐합했다. 지난해는 CJ헬스케어를 매각해 1조3100억원 현금을 마련했다. 아울러 글로벌 콘텐츠·커머스 융복합화를 겨냥해 CJ E&M과 CJ오쇼핑을 합쳐 CJ ENM 통합법인을 출범시켰다. 케이블TV 업계 1위 CJ헬로도 LG유플러스에 매각했다.

최근에는 CJ푸드빌이 투썸플레이스 지분 45%(2025억원)를 홍콩계 사모투자펀드(PEF) 운용사에 팔기로 결정했다. CJ푸드빌은 매각대금으로 부채비율을 낮추는 등 재무구조 개선에 나선다. 아울러 뚜레쥬르 등 다른 사업 부문 내실을 다지는 데 주력한다는 방침이다.

식품, 바이오, 물류, 콘텐츠를 중심으로 M&A도 활발하게 진행 중이다. 이 회장이 복귀한 2017년 한 해만 해도 인도 다슬로지스틱스(물류), UAE 이브라콤(물류), 베트남 민닷푸드(식품), 브라질 셀렉타(바이오), 러시아 라비올리(식품), 베트남 제마뎁(물류) 인수 등 3조원에 달하는 투자를 이끌었다. 지난해에는 미국 전역에 걸친 물류 인프라를 보유한 DSC로지스틱스를 인수한 데 이어 미국 내 17개 생산공장, 10개 물류센터를 보유한 식품 기업 슈완스를 사들였다. 이재현 회장은 내년까지 총 36조원을 투자해 2030년 3개 이상 사업에서 세계 1위에 오른다는 포부를 밝히고 있다.

[명순영 기자 msy@mk.co.kr]

[본 기사는 매경이코노미 제2008호 (2019.05.15~2019.05.21일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.