|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

최근 KB증권에 희소식이 날아들었다. 지난 5월 15일 금융위원회 의결이 마무리되면서 초대형 투자은행(IB) 사업의 핵심으로 꼽히는 발행어음 사업을 시작할 수 있게 되면서다. KB증권이 초대형 IB로서 발행어음 사업을 하게 되면 3번째 사업자가 된다. KB증권으로서는 애간장 태웠던 지난날을 생각하면 속이 후련할 듯싶다. KB증권은 2017년 당시 합병 전 현대증권이 자전거래로 영업정지를 받은 전력에 발목 잡혀 이듬해 1월 인가 신청을 자진 철회했고, 5월 재신청을 앞두고는 직원 횡령 사건이 발생해 12월로 연기했다. KB증권은 2017년 11월 한국투자증권, NH투자증권, 미래에셋대우, 삼성증권과 함께 초대형 IB로 지정됐지만 지금까지 한국투자증권과 NH투자증권만 발행어음 사업을 벌였다.

발행어음은 만기 1년 이내 어음으로 자산 규모의 2배까지 자기신용으로 발행할 수 있다. 증권사가 투자자에게 원리금을 보장하는 어음을 발행해 자금을 모은 뒤 이를 은행 대출이 어려웠던 기업에 모험자금을 공급하는 제도다. 투자자를 끌어모아(수신) 이를 기업에 빌려준다(여신)는 점에서 은행 여신과 비슷해 보이지만 자금 속성은 천양지차다. 초대형 IB는 확정금리를 제시한 발행어음을 투자자에게 팔아 자금을 조달하면 이 중 50% 이상을 기업금융에 써야 하고 30% 이하는 부동산 금융, 나머지는 유동성으로 확보해야 한다. 은행권 기업 여신과 달리 IB의 발행어음 자금은 상대적으로 고수익이 기대되는 투자처로 몰릴 수밖에 없다.

금융투자업계에 따르면 지난 4월 말 기준 한국투자증권(5조4000억원)과 NH투자증권(3조1000억원)의 발행어음 수신 잔고는 8조5000억원에 달했다. 한국투자증권은 연내 발행어음 수신 잔고를 6조원까지 늘릴 계획이고 NH투자증권은 4조원이 목표다. 이들 증권사가 목표액을 채우면 발행어음 시장 규모는 10조원으로 커진다. 현재 설정액 1조원을 웃도는 공모펀드가 씨가 말랐다는 점에 비춰보면 상당한 규모의 새로운 투자처가 생기는 것이다.

|

▶순이익 규모 초대형 IB 중 꼴찌

KB지주 순익 기여도 제고 시급

증권은행 소개자산 늘리는 데 주력

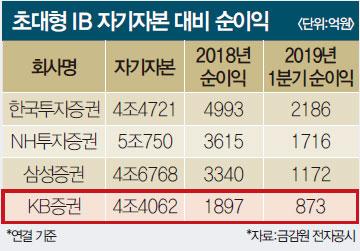

발행어음 사업의 물꼬를 텄지만 KB증권이 가야 할 길은 아직 멀다. 연결 기준 지난해 KB증권의 순이익은 1897억원으로 전년보다 19%가량 줄었다. 경쟁 초대형 IB 중 이익 규모는 가장 작다. 금융전업그룹 소속 한국투자증권은 4993억원으로 업계 선두를 달렸고 농협금융 계열 NH투자증권이 3615억원으로 뒤를 이었다. KB증권의 순이익은 지난해 ‘유령주식’ 사태로 6개월 영업정지를 받았던 삼성증권(3340억원)에도 크게 못 미친다. 4조원대 초중반의 비슷한 규모 자기자본을 굴려 벌어들이는 이익이 가장 적다 보니 금융사 핵심 경영지표인 ROE(자기자본이익률) 역시 초대형 IB 중 꼴찌다.

KB증권이 올해 순이익을 큰 폭 끌어올리는 것은 KB금융그룹 입장에서도 숙원 과제다. 최근 수년간 국내 주요 시중은행은 부동산 경기 호황에 따른 담보대출 확대로 그야말로 앉아서 돈을 벌었다. 이제는 사정이 다르다. 글로벌 경제는 미국을 빼놓고는 순항 중인 곳이 드물고 국내 부동산 경기는 하향 안정세가 뚜렷하다. 윤종규 KB금융지주 회장 입장에서는 KB금융그룹 순이익 감소 방어를 위해 KB증권의 선전은 더 이상 미룰 수 없는 과제다.

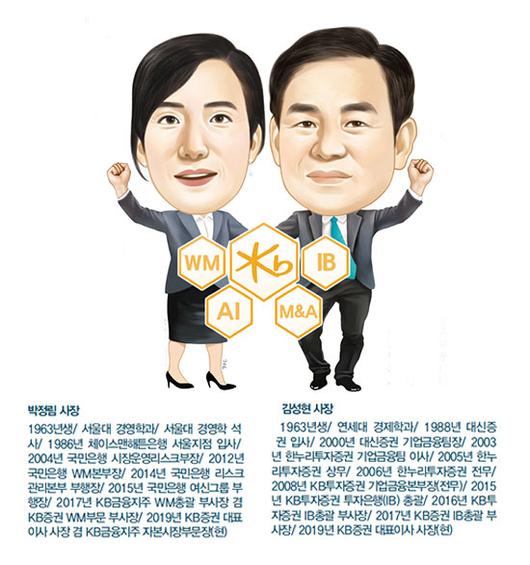

이에 당장 증권가에서는 KB증권 각자대표인 박정림(56)·김성현(56) 사장이 어떤 시너지를 보여줄지 이목이 쏠린다. 박정림 사장은 KB국민은행 자산관리(WM)그룹 부행장 출신으로 이 분야에서 잔뼈가 굵었다. 김성현 사장은 KB증권 IB총괄 부사장으로 내부에서 승진한 케이스다. 결국 KB금융그룹이 각자대표를 유지하기로 한 것은 KB 고유의 DNA(박정림)를 전파해 뿌리내리는 한편, IB 전문가(김성현)를 중용해 ‘IB 대세’ 트렌드를 좇은 것이란 해석이 가능하다. 이에 크게 IB 부문 김 사장이 유망 투자처를 발굴하고, 자산관리를 총괄하는 박 사장이 상품 기획·출시 등을 도맡아 시너지를 내는 데 주력할 계획이다.

최근 KB증권의 고민은 자산관리 부문 내실 다지기다. WM 영역은 KB국민은행과의 시너지가 극대화될 수 있는 부문이다. 박 사장은 은행과 증권 WM그룹을 총괄하며 역량을 발휘했다. 2016년 말 현대증권과의 합병을 마무리하면서 KB금융지주는 WM 매트릭스 체제를 본격적으로 도입했는데 경쟁사 신한금융그룹의 PWM(Private Wealth Management) 모델을 단기간에 따라잡을 수 있었던 것은 박 사장의 리더십이 빛을 발했던 덕분이다. 2016년 말 23개에 불과했던 KB금융 은행·증권 복합점포는 현재 총 67개로 늘어났다. 특히 박 사장이 자산관리 부문을 총괄한 이후로 은행과 증권 간 소개자산이 크게 늘었지만 최근 들어 양적 성장은 주춤한 것으로 알려졌다. 조직 내부에서도 자산관리 부문이 그동안 복합점포 확대 등 외형 성장을 이뤘지만 불어난 몸집을 채워줄 만한 내실이 다져지지 않았다는 우려가 대두됐다.

KB증권 두 CEO의 고민도 바로 여기에 있다. 최근 증권사 경영에서 두드러지는 특징은 IB와 자산관리 부문이 함께 가는 경향이 짙다는 것이다. IB 비즈니스를 접목한 금융상품 발굴은 최근 금융투자업계의 주된 트렌드기도 하다. 상장 주식, 채권 등을 중심으로 한 유통시장에 한정된 상품으로는 금융사를 찾는 고객들의 다양한 수요를 맞출 수 없다는 것이 CEO들의 한결같은 목소리다. 더군다나 최근 미중 무역전쟁의 여파로 시황에 기댄 천수답 수수료 수익구조의 한계는 더욱 부각됐다. 쉽게 말해 돈 되는 거래를 ‘물어 오는’ 능력(IB)과 이를 구조화해 상품으로 출시(자산관리)하는 능력이 뒷받침되지 않는다면 고객 자산을 유인할 동력이 떨어지기 마련이다.

이런 흐름에 비춰본다면 KB증권은 강점과 함께 약점도 명확한 회사다. 김 사장은 IB 전문가기는 해도 여러 분야 중 채권 발행에서 잔뼈가 굵었다. 그는 대신증권에 입사한 뒤 옛 KB투자증권의 전신인 한누리투자증권에서 IB 경력의 대부분을 보냈다. 당시 한누리투자증권은 규모가 작지만 채권 인수 주선 부문에서는 강소 증권사로 평판이 탄탄했다. 은행을 찾는 고객은 증권사에 비해 상대적으로 보수적인 투자성향을 갖고 있다. 주식보다는 상대적으로 안전자산인 채권형 상품이 더 잘 팔린다. KB금융그룹이 한누리투자증권을 눈여겨보다 인수했던 것은 이런 배경에서다. 지금도 KB증권은 채권 발행 시장 분야에서 증권업계 선두를 달린다.

이는 거꾸로 약점으로도 지목된다. IB 비즈니스는 사실상 인맥에 좌우되는 영역이다. CEO가 아무리 닦달한들 하루아침에 실적을 만들어내는 것이 쉽지 않다. 금융투자업계 관계자는 “IB 시장에서는 채권 부문을 제외하고도 주식 발행, 인수합병(M&A) 자문, 구조화 금융 등 여러 영역이 존재한다. KB증권은 채권을 빼놓고는 다른 분야 경쟁력은 초대형 IB 중 상대적으로 취약하다는 평가가 지배적”이라고 촌평했다.

이런 세간의 평가를 박 사장과 김 사장 역시 잘 알고 있다. 올 초 KB증권이 IB 부문에 별도 본부로 있던 중소·중견기업(SME) 조직을 확대해 기업금융2본부 산하에 편입시킨 것이 단적인 예다. 이는 대기업을 상대로 쌓은 자금 조달 기법을 SME 조직에 이식하자는 취지다. 기업금융본부와 신기술 사업·금융 프라이빗에쿼티(PE) 등을 맡은 성장투자본부와의 협력관계도 더 강화할 방침이다.

두 각자대표는 글로벌 분산투자 역량 강화에도 주력한다. 이를 위해 지난해 KB증권은 IB 딜 소싱과 해외채권 사업 확장을 위해 홍콩 현지법인에 8000만달러를 증자했고 KB국민은행과의 글로벌 비즈니스 시너지를 위해 KB국민은행 홍콩지점과 KB증권 홍콩법인의 사무공간을 합쳤다. KB증권은 영업체계, 지원 시스템, 리서치 강화로 해외 주식의 자산 확대를 추진한다.

[배준희 기자 bjh0413@mk.co.kr / 일러스트 : 강유나]

[본 기사는 매경이코노미 제2009호 (2019.05.22~2019.05.28일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.