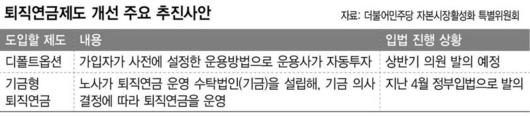

디폴트 옵션

운용사가 투자상품 알아서 운용

가입뒤에 방치 많은 현실 보완

기금형 퇴직연금

노사가 별도기금 설립해 운용

수익률 높은 금융사 선택 길 터

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

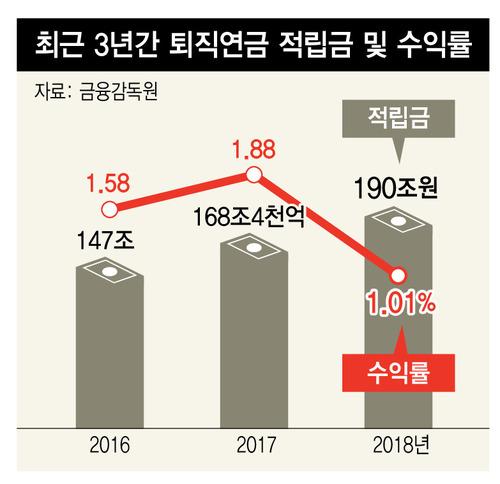

지난해 평균 1.01%라는 ‘굴욕적’인 수익률을 낸 퇴직연금을 손보기 위해 여당과 정부가 ‘디폴트 옵션’(사전지정운용)과 ‘기금형 퇴직연금’ 도입 등 제도 개편에 나섰다.

20일 더불어민주당 자본시장활성화 특별위원회(특위)는 국회 정론관에서 기자회견을 열고 이런 내용을 담은 퇴직연금 제도 개선안을 발표했다.

디폴트 옵션이란 디시(DC·노동자 운용책임)형 퇴직연금 가입자가 직접 일일이 연금 운용방법(상품)을 선택하지 않아도, 사전에 설정한 조건으로 운용사가 자동투자하는 제도다. 가입자가 퇴직연금을 가입한 이후 별다른 투자 지시를 하지 않고 자산을 방치해두는 경우가 대부분(2018년 기준 90.3%)인데, 디폴트 옵션을 선택하면 운용 전문가들이 알아서 최적의 상품으로 굴릴 수 있다는 장점이 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기금형 퇴직연금 제도는 가입자나 기업이 은행·보험·증권사 등 퇴직연금 사업자와 계약을 맺는 것이 아니라, 노사가 별도의 수탁법인(기금)을 설립해 기금의 의사결정에 따라 연금을 굴리는 구조다. 노·사·전문가로 구성된 기금 이사회가 주요 의사결정을 내리고, 수익률을 높이기 위해 자산운용은 금융기관에 위탁이 가능하도록 돼 있다. 기금형은 노동자가 기금 의사결정에 상시 참여할 수 있어, 퇴직연금에 대한 가입자의 관심과 감시를 확대한다는 의의가 있다. 금융기관이 회사에 ‘로비’로 계약을 따내는 경쟁이 아닌, ‘운용수익률’로 경쟁하는 풍토가 정착될 수 있다는 장점도 있다.

|

금융감독원 집계를 보면, 지난해 말 기준 퇴직연금 적립금 규모는 190조원으로, 연간 수익률은 1.01%에 그쳤다. 은행 정기예금 금리(1.99%)에도 못미쳤다. 최근 5년동안 연평균 수익률도 1.88%에 불과해, 같은 기간 국민연금 연평균 수익률(3.97%)의 절반 수준이다.

이날 기자회견을 연 최운열 의원(특위 위원장)은 “퇴직연금 수익률을 연 3%만 끌어올려도 가입자 은퇴 시점이 되면 적립금이 56%나 증가할 것으로 추정한다”며 “퇴직연금 제도개선은 국민들의 안정적 노후소득 보장을 위해 더 이상 미룰 수 없는 국가적 과제”라고 강조했다. 또 노동계에서 “국회가 자본시장 활성화 차원에서 퇴직연금을 개편하는 것 아니냐”는 우려의 목소리를 내는 데 대해선 “자본시장 활성화는 제도 개편으로 인한 결과일 뿐 그 자체가 목적은 아니다”라며 “제도 개편이 되면 금융사들도 ‘직을 걸고’ 수익률을 내야할 것”이라고 설명했다.

이날 발표는 여당 주도로 이뤄졌지만, 당정 협의도 상당 부분 진행됐다. 기금형 퇴직연금 도입 관련 법안은 이미 고용노동부가 발의해 국회 환경노동위원회에 계류중이고, 디폴트 옵션은 조만간 의원입법으로 발의할 계획이다. 최 의원은 “디폴트 옵션도 환노위 의원들은 물론 소관 부처인 고용노동부와도 거의 이견이 없다”며 “상반기 중 의원 발의할 것”이라고 말했다.

박수지 이지혜 기자 suji@hani.co.kr

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy

◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

[▶네이버 메인에서 한겨레 받아보기]

[▶한겨레 정기구독] [▶영상 그 이상 ‘영상+’]

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.