|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

【서울=뉴시스】김제이 기자 = 현대차증권은 21일 현대코퍼레이션홀딩스(227840)에 대해 1분기 실적이 양호하게 나와 연간 수익예상을 상향조정했다며 목표주가 2만6000원과 투자의견 매수를 유지했다.

현대코퍼레이션홀딩스의 올해 1분기 별도 기준 매출은 468억원, 영업이익 27억원으로 당초 예상치를 웃돈 양호한 실적을 기록했다. 매출은 산업유통(수입육 유통사업)과 브랜드사업 모두 예상치를 초과한 양호한 성장을 보인 이유에서다. 영업이익 또한 외형 성장과 함께 두 부문 모두 규모의 경제효과 발현되면서 수익성이 큰 폭 개선됐다는 설명이다.

반면 기타부문의 영업적자는 소폭 증가했는데, 이는 신규사업 개발팀의 비용(해외사업 준비금 등) 증가했디 때문이다.

박종렬 연구원은 "기타부문에서의 적자 증가는 신사업 본격화를 통한 성장성 확보 차원의 투자의 개념으로 파악할 필요가 있다"면서 "양호한 1분기 실적을 반영해 연간 수익예상을 상향 조정하고, 매출은 당초 전망치를 유지하나, 영업이익은 산업유통과 브랜드사업의 수익성 개선을 반영해 기존 전망치 대비 54.4% 상향 조정한다"고 평가했다.

현대차증권은 현대코퍼레이션홀딩스의 올해 연각 실적 추정치를 애초 90억원으로 예상했으나, 1분기 실적 발표 이후 140억원으로 대폭 상향했다. 순이익 역시 140억원에서 170억원으로 변경하면서 우수한 연간 실적을 예상했다.

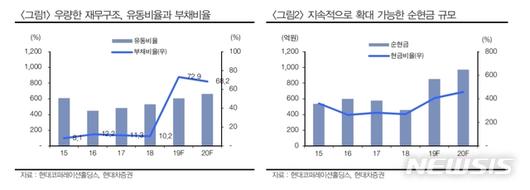

박 연구원은 "최근 주가 급락으로 밸류에이션 매력은 더욱 커졌다"면서 "무차입 경영과 우량한 재무구조, 배당주(배당수익률 4.0%)로서의 매력 또한 우수하다"고 덧붙였다.

jey@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.