5월 달러·위안 환율 달러당 6.7위안→6.9위안 급등

중국 당국 弱위안 방어의지…달러곳간 헐었을지 관심

뚜껑 열어보니 예상과 달리 달러곳간 두둑해져 '주목'

달러자금 쓰지 않고도 1달러=7위안 방어방법 찾은듯

홍콩에 달러화 자금 푸는 대신 위안화 유동성 흡수해

|

사진=AFP |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김정현 기자] 중국 외환당국은 딜레마에 빠져 있다. 모아둔 달러에 손을 대지 않으면서 환율을 방어해야 한다. 불가능해 보이는 목표를 달성하기 위해 중국은 우회로를 찾았다. 중국 당국은 환율이 달러당 7위안까지 급등하는 것을 막으면서도 외화 곳간을 늘리는데 성공했다.

◇잃을 게 많은 ‘1달러=7위안’, 방어하는 중국

13일 금융권에 따르면 ‘달러당 7위안대’ 환율은 일종의 ‘마지노선’처럼 인식되고 있다. 역외 달러·위안 환율이 7위안대로 상승하면(위안화 가치 하락) 중국은 얻을 것보다 잃을 게 많아서다.

위안화 가치가 하락하면 중국 수출 기업들의 가격경쟁력이 높아진다는 점에서 위안화 약세는 일견 중국에 이득인 것처럼 보인다. 그러나 중국의 속내는 다르다.

중국 내부의 경제 심리가 악화한다는 점이 첫 손에 꼽힌다. 외국인 투자자들이 대거 이탈할 수 있다는 점도 부담이다. 중국이 심혈을 기울여 추진하고 있는 ‘일대일로’에 달러를 지원하기 힘들어진다는 점도 있다.

무엇보다도 미국이 상대국의 통화가치 절하에 대해 ‘상계관세’를 부과하겠다고 엄포를 놓은 상황에서 위안화 절하가 중국 수출기업에 이득이 될지도 미지수다.

이 때문에 외환시장에는 중국 당국이 달러·위안 환율 급등을 방어할 것으로 보는 견해가 지배적이다.

문제는 위안화와 달러화가 교환되는 중국 외환시장에서 위안화 약세를 방어하기 위해서는 막대한 달러 자금이 필요하다는 데 있다. 환율을 방어하기 위해서는 중국 외환시장에서 달러를 팔아 위안화를 사들여야 하기 때문이다. 달러 가치를 낮추고 위안화 가치를 높이는 거의 유일한 방법이다.

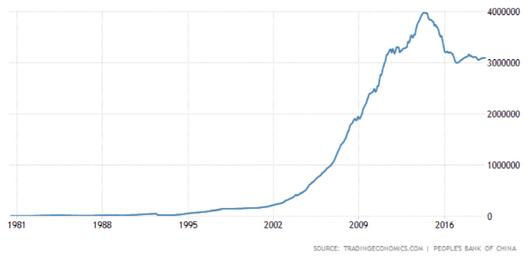

그러나 중국 외환당국으로서는 이같은 수단을 동원했다가 큰 댓가를 치룬 기억이 있다. 지난 2014년부터 중국 경제가 구조적인 위험에 빠질 것이라는 우려가 확산하면서 달러·위안 환율은 7위안에 육박할 정도로 급등했다. 중국정부는 달러당 7위안선을 지켜내기 위해 외환시장에 달러를 쏟아 부었다. 당시 중국의 외환보유고에서 거의 1조 달러가 증발했다.

2014년 6월 중국 외환보유고는 3조9932억달러였는데, 2016년 2월에는 3조2023억달러로 크게 줄었고, 2017년 1월에는 2조9982억달러까지 쪼그라들었다.

외환보유고는 다시 3조달러를 넘어섰지만 지금은 과거처럼 달러를 물쓰듯 하는 환율방어는 불가능하다. 미국과 무역전쟁을 치르고 있는 만큼, 위기에 대비하기 위해 달러를 한푼이라도 더 긁어모아야 한다. 외환보유액은 외환시장을 안정시키고 자국 경제주체가 해외에서 외화를 빌리지 못할 때 비상금 기능을 한다. 외환보유액이 줄어든다는 것은 그만큼 위기에 대처할 수 있는 능력이 줄어든다는 것이다.

◇‘미션 임파서블’ 달성하다…中 외환대처 전면수정?

중국정부가 ‘달러곳간’을 지키면서 ‘위안화 약세를 방어할 방법을 찾은 것으로 보인다.

지난달 중국의 외화곳간은 오히려 늘어났다. 13일 중국 인민은행에 따르면 지난달 말 중국의 외환보유액은 3조1010억달러로 전달 대비 61억달러 증가한 것으로 나타났다. 지난해 8월 말(3조1097억달러) 이후 가장 높은 수준이기도 하다. 중국 외환보유액은 지난해 10월(3조531억달러) 단기 저점을 기록한 뒤 대체적으로 상승하고 있다.

시장의 예상을 벗어난 흐름이다. 시장은 중국 당국이 위안화 약세를 방어하기 위해 달러를 대량으로 소비했을 것으로 봤다. 지난달 홍콩 역외 외환시장에서 달러·위안 환율은 달러당 6.7위안대에서 6.9위안대로 수직상승(위안화 가치 하락)했다.

지난달 중국 외환보유액이 얼마나 줄어들었을지가 시장의 관심사였다. 그런데 막상 뚜껑을 열어보니 오히려 늘어난 것이다. 시장에서 중국 당국이 가짜지표를 발표한 것이 아니냐는 의심까지 등장했다.

중국이 달러 곳간에 손대지 않고 위안화를 방어하기 위해 역발상을 선택한 것으로 보인다. 가지고 있던 달러화를 파는 대신 시중의 위안화를 빨아들이는 방법이다.

중국의 경우 본토 상하이에 있는 외환시장에서 거래되는 달러·위안(CNY) 환율은 통제가 가능하기 때문에, 홍콩 외환시장에서 거래되는 달러·위안(CNH) 환율만 조정하면 된다.

홍콩 금융시장으로 흘러가는 위안화는 중국 당국이 통제할 수 있다. 홍콩으로 흘러가는 위안화 규모를 줄이면 홍콩 안의 위안화 양을 줄일 수 있다. 거기에 더해 중국정부는 홍콩에서 채권을 발행해 위안화를 빨아들였다.

중국 인민은행은 이번달 말 홍콩에서 ‘환율안정채권’으로 불리는 중앙은행증권을 발행한다는 계획이다. 자주 있는 일이 아니다. 중국은 지난해 11월 처음으로 이 채권을 발행했다. 그 뒤 올해들어 2월과 5월에 잇따라 채권을 발행했다. 이달 말 예정대로 발행하면 올들어서면 3번째다.

민경원 우리은행 이코노미스트는 “홍콩 시중에서 위안화 유동성을 빨아들이면 자동적으로 위안화 가치가 상승하는 효과가 있다”며 “중국 당국이 외환보유고를 지키면서도 달러·위안 환율 상승에 대응하려는 것”이라고 설명했다.

|

중국의 외환보유고 추이. 단위=백만달러, 자료=트레이딩이코노믹스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.