기존 택시 보상책임 무한대인데

택시 같은 '기사 딸린 렌터카' 보상규정 모호

개인 車 카풀은 보상규정 없어

新모빌리티 산업, 제도정비 시급

|

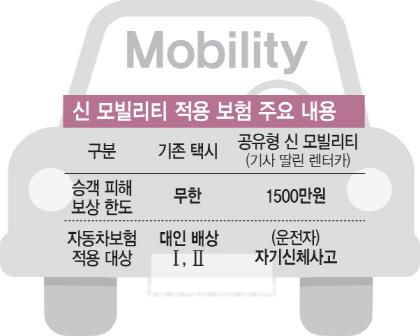

[그래픽=문승용 기자] |

[이데일리 박종오 기자] “당장 편리해서 타기는 좋은데 사고에 따른 위험 보상은 제대로 안 될 수 있습니다.” 최근 한 보험 전문가는 ‘모빌리티(Mobility·이동) 혁신’ 사업으로 불리는 카풀 등 차량 공유 서비스가 택시 등 기존 운송 수단보다 위험 보장을 제대로 못 받을 수 있다고 우려했다.

실제 올해 3월 당·정과 택시 업계 등이 허용키로 합의한 출퇴근 시간 ‘카풀’은 여전히 위험 보장의 회색지대에 놓여 있다. 개인용 자동차 보험 가입자가 타인에게 돈 받고 목적지까지 태워주는 카풀 영업을 하다가 교통사고가 나면 보험사로부터 피해 보상을 받기 어려워서다.

13일 금융권에 따르면 ‘혁신’이라는 간판을 단 새로운 운송 사업이 국내에 우후죽순 등장하고 있지만 사고 보상은 기존 제도권 운송 서비스보다 턱없이 미흡한 것으로 나타났다. 손해 보험사도 대부분 사고 발생 확률과 예상 보험금 지급 규모가 명확히 파악되지 않는 모빌리티 차량의 보험 가입을 꺼리는 경향이 강하다. 모빌리티 차 사고의 구체적인 사례, 통계 등 현황 파악이 쉽지 않다는 것이다. 이렇다 보니 신(新)사업을 따라잡지 못하는 제도와 인프라 등으로 인해 위험 보장에 구멍이 뚫렸다는 우려가 나온다.

모빌리티 혁신 서비스의 위험 보장 공백은 곳곳에서 드러나고 있다. 요즘 큰 인기를 누리는 ‘기사 딸린 렌터카’ 서비스는 승객의 사고 보상 한도를 놓고 보험 업계가 갑론을박을 벌이고 있다. 보통 택시 같은 영업용 교통수단을 이용하는 승객은 교통사고로 다치거나 사망할 경우 보상 한도에 제한이 없다. 반면 차량 대여 업체에서 자동차를 빌려 사용하는 렌터카 운전자는 사고 보상액이 이보다 훨씬 적은 1500만원 수준에 불과하다. 기사 딸린 렌터카 서비스도 이용 형태는 택시와 똑같지만 법상으론 승객이 직접 차량을 빌린 것이어서 렌터카 운전자처럼 1500만원까지만 피해를 보상받을 수 있다는 것이 논쟁이 불거진 이유다.

한 손해 보험사 관계자는 “승객이 기사 딸린 렌터카도 택시처럼 피해 보상에 한도가 없다고 생각하다가 막상 사고를 당한 후 훨씬 적은 금액만 보상받을 경우 소송 등 분쟁으로 비화할 수 있다”고 지적했다.

소비자가 휴대전화 애플리케이션(응용 프로그램)으로 식당에 음식을 주문하면 배달 대행업체로부터 콜을 받아 개인이 보유한 오토바이로 음식을 배달하는 배달 대행 서비스는 위험 보장의 대표적인 사각지대다. 배달용(유상 운송) 오토바이 보험료가 비싸다 보니 편법으로 개인용(가정용) 보험을 들고 운행하는 배달원이 많은 데다 보장성이 큰 배달용 종합 보험을 들려 해도 보험사가 보험금 지급 부담을 이유로 보험 가입을 거절하는 경우가 흔해서다. 개인용 오토바이 보험 가입자가 차량을 영업용으로 사용할 경우 피해 보상은커녕 보험 계약 자체가 취소될 수 있다.

김상봉 한성대 경제학과 교수는 “앞으로 기계가 스스로 운전하는 자율주행차 등까지 등장하며 이런 논란이 계속될 것”이라며 “기본적으로 돈을 벌려는 목적의 차량과 오토바이 등은 명확히 영업용으로 등록하도록 규정해 보험 사고가 났을 때 영업용 보험을 기준으로 피해 보상이 이뤄지도록 해야 한다”고 말했다.

금융 당국은 현재 국회에 계류 중인 카풀을 허용하는 내용의 여객자동차 운수사업법 개정이 선행해야 이에 맞춰 자동차 보험의 영업용 특약 가입 의무화 등을 검토할 수 있다는 입장이다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.