|

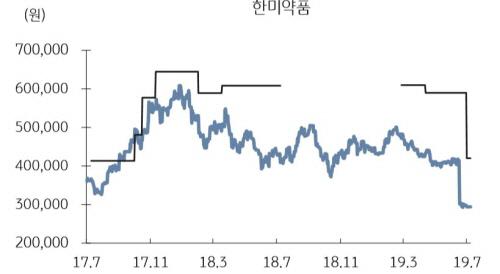

한미약품에 대한 KB증권의 목표주가와 실제 주가 추이. [자료 제공 = KB증권] |

KB증권은 19일 한미약품에 대해 최근 얀센으로부터 비만·당뇨 치료 신약 후보물질 HM12525A의 권리 반환 등의 사건에 따라 파이프라인 가치를 재평가한 결과 목표주가를 기존 57만원에서 42만원으로 내린다고 밝혔다.

다만 아직까지 약효 지속형 플랫폼 기술인 랩스커버리의 실패를 속단하기는 이르다는 이유로 목표주가는 '매수'를 유지했다.

이태영 연구원은 "HM12525A가 얀센으로부터 반환된 점과 글로벌 시장의 GLP-1 관련 치료제 개발 경쟁 심화를 반영해 파이프라인의 가치를 재평가한 결과 총가치가 기존 4조9045억원에서 3조4498억원으로 29.7% 낮아졌다"고 설명했다.

KB증권은 한미약품이 주력해온 GLP-1 수용체 작용제 시장을 점검한 결과 에페글레나타이드가 넘어야 할 허들이 높아졌다고 분석했다. 그럼에도 사노피가 투자 확대를 결정한 배경으로는 ▲전임상 과 임상 데이터 분석을 통해 베스트인클래스(계열 내 최고)로서의 가능성이 확인된 점 ▲한미약품이 랩스커버리 관련 물질의 생산을 위해 대규모 시설 투자를 집행해온 점 등이 꼽혔다.

이 연구원은 "현재까지 도출된 임상 결과가 역설적이게도 랩스커버리 플랫폼이 충분히 효과적임을 증명했다. 이를 기반으로 나머지 파이프라인의 가치를 보수적으로 평가했음에도 불구하고 지난 17일 종가 대비 41.4%의 상승 여력이 존재한다"며 투자의견을 매수로 유지한 배경을 밝혔다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.