|

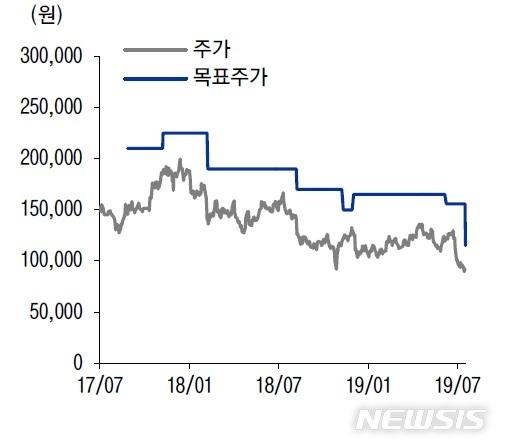

【서울=뉴시스】박정규 기자 = 이베스트투자증권은 19일 넷마블(251270)에 대해 신작 모멘텀이 소진됐다고 판단하고 다음 신작 론칭일정 등을 기다려봐야 한다고 분석했다. 투자의견은 매수를 유지했지만 목표주가는 15만6000원에서 11만5000원으로 하향 조정했다.

성종화 이베스트투자증권 연구원은 넷마블의 2분기 연결실적과 관련해 "매출 5268억원, 영업이익 389억원으로서 전분기 대비 개선될 것으로 전망한다. 이는 5월 9일 한국시장에 론칭한 '킹 오브 파이터 올스타', 6월 4일 한국·일본시장에 론칭한 '일곱개의 대죄' 흥행에 따른 것"이라며 "다만 2분기 실적은 매우 부진했던 전분기 대비 개선되는 것일 뿐 여전히 절대규모 측면에선 아쉬운 성적"이라고 진단했다.

또 "6월26일 글로벌 시장에 론칭된 'BTS 월드'는 글로벌 주요 국가 매출순위가 기대치 대비 아쉬운 상황이다. '일곱개의 대죄'는 일본시장 구글 매출순위가 7월 들어 10위권 밖으로 떨어졌는데 순위 하향셋업 속도는 예상치 대비 살짝 아쉬운 상황"이라며 이들에 대한 3분기 이후 매출 전망치를 하향한 점을 제시했다.

이어 "'킹 오브 파이터 올스타' 한국, '일곱개의 대죄' 한국·일본, 'BTS 월드' 글로벌 등 최근 론칭한 신작 3개의 신작모멘텀은 소진됐으며 이젠 하반기 신작 론칭일정을 감안한 넥스트 스테이지(Next Stage)를 기다려야 하는 상황"이라며 "고밸류 논란을 해소하려면 반드시 빅히트 신작 창출 및 효율적 비용 관리를 모두 달성해 신작모멘텀과 실적모멘텀을 동시에 보여줘야 한다"고 밝혔다.

성 연구원은 "3분기 론칭 예정인 블레이드앤소울:레볼루션 일본 및 4분기 론칭이 예상되는 세븐나이츠2 한국, 스톤에이지 M 한국, A3:스틸 얼라이브(Still Alive) 한국 등은 비교적 기대수준이 높은 일정들"이라며 "신작모멘텀과 실적모멘텀을 동시에 보여줄지 검증해볼 필요가 있다"고 조언했다.

pjk76@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.