|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

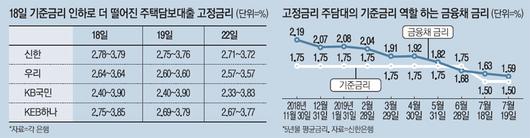

지난 18일 한국은행의 기준금리 인하 여파가 은행 대출금리에도 영향을 주고 있다. 과거 비싼 금리로 대출받은 사람이라면 중도상환수수료 등을 계산해 대출 갈아타기 전략을 쓰는 것이 유리하다는 분석이다. 21일 은행권에 따르면 KB국민은행이 22일부터 판매하는 혼합형(5년간 고정금리 후 변동금리 적용) 주택담보대출 금리는 연 2.33~3.83%로 전주의 연 2.40~3.90%보다 0.07%포인트 내렸다. 이 은행의 고정형 주담대 금리는 일주일 단위로 변동되는데, 지난주에 기준금리가 내려간 것이 반영된 것이다.

매일 바뀌는 다른 은행의 혼합형 주담대 금리도 기준금리 인하를 계기로 하락세를 보였다. 18일 연 2.78~3.79%였던 신한은행의 금융채 5년물 연동 고정형 주담대 금리는 기준금리가 내려간 다음날인 19일 연 2.75~3.76%, 22일에는 연 2.71~3.72%로 인하됐다.

우리·KEB하나·NH농협은행도 22일 주담대 금리가 19일보다 최대 0.07%포인트 떨어졌다.

은행들이 취급하는 고정형 주담대 금리는 금융물 5년채를 기준으로 삼고 여기에 가산금리 등을 붙여 결정한다. 한 달 전인 6월 21일에 연 1.662%였던 금융채 5년물 평균 금리는 기준금리 인하가 단행된 18일 연 1.6305%, 19일에는 연 1.5972%로 1.5%대까지 빠졌다.

시중은행 관계자는 "기준금리 인하 분위기에 이미 금융채 등 시중금리는 선제적으로 내려가고 있었다"며 "실제 기준금리 조정이 이뤄진 만큼 하락 속도가 더 빨라질 수 있다"고 설명했다.

고정형과 달리 매달 금리가 바뀌는 변동금리 방식인 코픽스(COFIX·자금조달비용지수) 연동형 주담대 금리도 새로운 코픽스가 발표되는 다음달 중순에는 내려갈 전망이다. 지난 15일 나온 6월 기준 코픽스는 신규 취급액 기준 연 1.78%로 1년 전 같은 달보다 0.06%포인트 내렸다. 새로운 기준으로 산정한 신(新)잔액 기준 코픽스는 연 1.68%다. 코픽스 역시 최근 시중금리 움직임이 꾸준히 반영된 것을 보면 다음달 나오는 7월분 코픽스에 기준금리 인하 영향이 나타날 것으로 보인다. 이렇게 되면 기존에 변동금리로 대출받았거나 다음달 16일부터 새로 대출받는 사람의 이자 부담은 지금보다 내려간다. 특히 올해 안에 한은이 기준금리를 또 한 번 내리면 코픽스가 더 내려가고, 그 결과 여기에 연동되는 변동형 대출금리도 추가 인하할 가능성이 높다는 것이 은행권의 예측이다. 이 경우 변동금리 대출을 받는 게 향후 금리 인하 효과를 더 많이 누리는 전략일 수 있다.

만약 주담대를 받은 지 2년이 지났다면 이번에 새 대출로 갈아타는 것이 유리하다. 은행들은 대출이 실행된 지 3년 안에 차주가 대출을 상환하거나 바꾸면 갚는 금액에 남은 대출 기간 등을 고려해 1%대 초·중반의 수수료를 매긴다. 1년 전 2억원을 주담대로 빌린 차주가 이번에 대출을 갈아탈 경우 내야 하는 비용만 중도상환수수료에 인지세 등을 더해 200만원에 달한다.

대출금리에 이어 은행 예·적금 금리 조정도 시작됐다. 지난 19일 신한은행은 모바일 전용 '쏠편한 정기예금' 금리를 1년 만기는 1.73%에서 1.71%, 6개월 만기는 1.62%에서 1.57%로 내렸다. 다른 은행들도 이르면 이번주부터 정기예금 금리를 최고 0.3%포인트씩 떨어뜨릴 예정이다.

일반은행 예·적금의 매력이 떨어지면서 상대적으로 고금리를 내건 인터넷은행과 저축은행 수신상품에 돈이 몰릴 조짐도 감지된다.

[김태성 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.