하반기 실적 개선 전망에도 기관 이달만 186억 팔아치워

올들어 주가 25% 넘게 떨어져

|

오리온 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

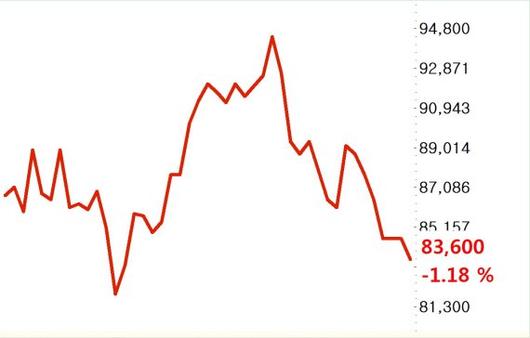

실적 개선 전망에도 오리온의 주가가 하락세를 벗어나지 못하고 있다.

22일 한국거래소에 따르면 오리온의 주가는 최근 부진한 모습이다. 올해 초 11만1000원이던 주가는 지난 6월 5일 장중 8만1300원으로 25% 넘게 떨어졌다. 지난해 7월 말(13만3500원)과 비교하면 하락률은 40%에 육박한다. 이후 회복세를 보이며 이달 초에는 9만원대 중반까지 오르기도 했으나 다시 내림세를 탔다. 이날 오리온의 주가는 전날보다 1.18% 내린 8만3600원에 장을 마쳤다.

기관투자자들이 지난 3일부터 14거래일 연속으로 순매도에 나서 주가를 끌어내리고 있다. 연기금, 투신 등이 중심이 돼 이달 들어서만 186억원어치를 팔아치웠다. 연기금은 이달 1일을 제외하고는 단 한 번도 매수 우위를 보이지 않았다.

이 같은 주가 추이에 대해 증권가는 "과도한 저평가"라고 입을 모으고 있다. 예상보다 중국시장에서의 성장률 회복이 더딘 것은 사실이지만 이 같은 우려를 모두 반영한다 해도 현 주가는 너무 떨어진 상태라는 것이다.

조미진 NH투자증권 연구원은 "중국 및 국내 시장에서의 높은 점유율과 브랜드파워는 여전히 유효하다"면서 "중국에서 비용 효율화 및 유통채널 구조조정, 판매채널의 다변화를 모색하고 있어 매출액 상승에 따른 마진 스프레드 확대 폭이 더욱 커질 것"이라고 말했다.

2·4분기 오리온의 실적이 시장 예상치에 부합하더라도 지난해 영업 부진에 따른 기저효과에 따른 것이므로 향후 신제품 판매 상황을 주목해야 한다는 분석도 나온다. 성장 전략 재정비를 위한 각종 비용집행으로 올해 연간 이익 개선도 크지 않을 전망이다.

금융정보업체 에프앤가이드에 따르면 오리온의 2·4분기 영업이익은 538억원으로 전년동기 대비 35.86% 늘어난 것으로 추정된다. 김혜미 케이프투자증권 연구원은 "내수경기 부진으로 제과시장 업황이 침체돼 있는 상황에서 오리온은 신제품 출시 등으로 시장점유율을 확보하기 위해 노력하고 있다"며 "지난 5~6월 스낵류 강화를 위한 신제품을 출시했는데 이달부터 반영될 것"이라고 설명했다.

중국에서의 매출액 회복 속도가 관건으로 꼽힌다. 오리온은 중국에서 올해 상반기 2개의 브랜드와 7개의 제품을 출시한데 이어 하반기에는 5개 브랜드, 7~8개의 제품을 선보일 예정이다.

이경주 한국투자증권 연구원은 "하반기 중국 신제품의 개수는 과거 수년 대비 가장 많다"며 "판매장려금이 늘어나는 만큼 순매출액이 작아 보일 수 있지만 영업이익 증가로 판매 회복을 가늠할 수 있다"고 말했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.