|

[이데일리 유현욱 기자] 케이프투자증권이 23일 넷마블(251270)에 대해 신작인 BTS월드가 기대에 못 미치는 성과를 냈다며 목표주가를 19만원에서 12만원으로 약 36%(7만원) 낮춰 잡았다. 투자의견은 ‘매수’(BUY)를 유지했다.

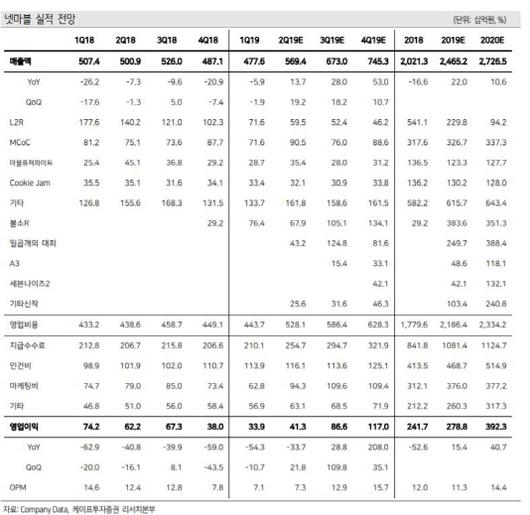

이경일 케이프투자증권 연구원은 넷마블의 올해 2분기 매출액을 전년 동기 대비 14% 늘어난 5694억원으로 추정했다. 하지만 영업이익은 전년 동기 대비 34% 감소한 413억원으로, 시장 컨센서스인 459억원을 밑돌 것으로 전망했다.

기대 이하 실적의 원인은 중국에서 국내산 게임의 외자판호(외국 게임 유통 허가) 발급속도가 예상보다 더디기 때문이다. 세간의 관심이 끈 BTS월드가 예상 밖에 매출이 저조한 점도 악재가 됐다.

이 연구원은 그럼에도 넷마블의 중장기적인 성장 가능성은 여전하다고 판단했다. 작년의 경우 주 52시간 근무환경 전환 효과로 인해 신작 출시가 둔화됐지만 올 2분기부터 월평균 1종 이상의 신작 출시가 재개됐다.

작년 대비 신작들의 흥행률(hit-ratio)도 증가하고 있다. 이 연구원은 “하반기부터 넷마블의 이익증가 폭은 더욱 확대될 것”이라고 했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.