부부 年소득 7000만원 이하 대상

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기준금리 인하로 인한 금리역전 부담을 줄이기 위해 내달 말부터 주택담보대출을 고정금리로 갈아탈 수 있는 정책모기지가 공급된다. 2%대 초반의 금리로 부부합산 연소득 7000만원 이하가 대상이 될 전망이다. 구체적 논의를 거쳐 내달 지원 대상과 규모가 확정된다.

금융위원회는 23일 손병두 부위원장 주재로 '주택금융개선 TF 회의'를 열고 최근의 금리하락 현상 및 장단기 금리 역전 등 주택금융시장 변동상황을 점검하고 이 같은 내용의 상품 출시계획을 발표했다. TF는 금융위, 금융감독원, 주택금융공사, 캠코, 은행연합회, 국토연구원 등으로 구성됐다.

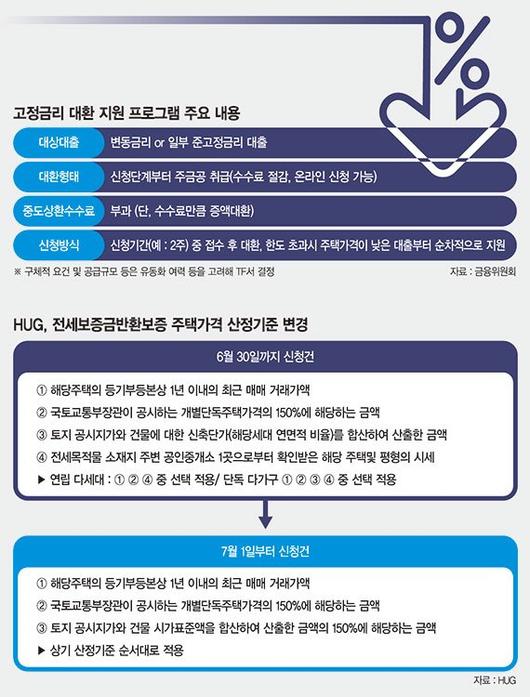

우선 기존 주담대는 고정금리로 갈아타기(대환)를 지원한다. 정책모기지 공급여력을 활용해 서민·실수요자 저가주택 보유자 중심으로 저리의 대환용 정책모기지를 공급한다. 연소득 7000만원 이하 시가 9억원 미만의 주택이 대상으로, 2%대 초반 금리가 적용되는 선에서 논의가 진행 중이다. 지난 2015년 안심전환대출 사례와 환경변화를 분석해 시장상황에 알맞은 요건을 설정할 계획이다. 다만 중도상환수수료는 면제하지 않고 제2금융권까지 포함해 지원할 예정이다.

이에 따라 변동금리 대출을 기존 대출의 범위 내에서 저리의 장기·고정금리 정책모기지로 대환할 수 있다.

'고정금리'로 인정되고 있으나 향후 금리변동 위험이 존재하는 이른바 '준고정금리' 대출도 대환대상에 포함한다. 대출한도 축소로 대환이 곤란하지 않도록 대환 시에는 기존 정책모기지와 동일하게 주택담보인정비율(LTV) 70%, 총부채상환비율(DTI) 60%를 적용하되 대환에 따른 중도상환수수료(최대 1.2%) 등을 고려해 최대 1.2%까지 증액 대환한다. 온라인이나 모바일을 통해 대상여부 조회, 대환대출 신청이 가능하다.

대환대출을 통해 기존의 변동금리 및 준고정금리 대출 이용자는 낮은 수준의 고정금리 대환을 통해 금리부담을 경감할 수 있다는 설명이다. 예를 들어 3억원(20년) 대출자의 원리금 상환액은 3.5%에서 2.4%로 줄어 173만9000원에서 157만5000원으로 16만4000원이 감소한다. 다만 대환대출은 신규대출에 해당돼 새로 LTV 규제 등을 적용해야 한다.

금융당국에 따르면 시중은행의 주담대 취급금리와 연동되는 금융채 5년물, 코픽스 금리는 7월 기준 각각 1.62%, 1.78%다. 특히 단기금리보다 장기금리가 더 많이 하락하면서 변동금리 대출보다 장기 고정금리의 대출금리가 낮아진 상황으로 금리역전이 나타나고 있다는 설명이다. 이에 기존 주담대를 고정금리 주담대로 대환하려는 수요도 증가해 올 1·4분기 기준 고정금리 대출잔액이 12조6000억원 증가했다. 이는 최근 3년간 최대 증가세다.

손 부위원장은 "가계부채 증가세가 안정적으로 유지되고, 시장금리도 낮은 현재의 시장 상황에서 가계부채의 안정적 관리에 소홀함이 없도록 각별히 신경쓸 필요가 있다"고 말했다.

jiany@fnnews.com 연지안 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.