삼성證 "검찰 수사 이슈 해소 후 신규 수주 기대"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이슬기 기자] 삼성증권은 삼성바이오로직스(207940)에 대해 검찰 수사 등 대외적 요인으로 수주계약 진행이 지연되면서 가동률 상승 시점도 늦춰질 것으로 분석했다. 오는 4분기 실적 전망 하향이 불가피하나 이슈 해소 후 신규 수주가 기대된다며 목표주가 43만원과 투자의견 ‘매수’를 유지했다.

서근희 삼성증권 연구원은 24일 보고서에서 “검찰 수사 확대 영향으로 3공장 수주 연내 50% 목표가 미달할 것으로 보인다”며 “검찰 기소 가능성 및 행정 소송 1심 결과에 따른 최고경영자(CEO), 최고재무책임자(CFO) 관련 이슈 해소 전까지 신규 수주 계약은 지연될 전망”이라고 설명했다.

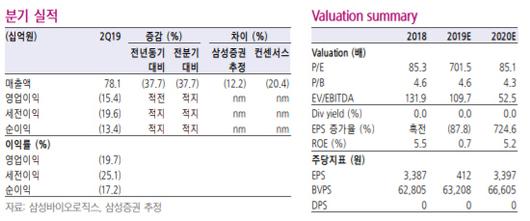

앞서 2분기 실적에 대해선 가동률 저하와 고정비 부담으로 컨센서스를 하회했다고 분석했다. 서 연구원은 “2공장 정기보수로 인한 1분기 가동률 저하 영향으로 2분기 매출액이 전년 동기 대비 감소했다”며 “3공장 고정비 및 법률자문수수료 영향 판관비 증가로 영업적자가 지속됐다”고 말했다. 삼성바이오로직스의 2분기 매출액은 전년 대비 37.7% 감소한 781억원이었고, 영업손실 154억원을 기록했다.

당분간 실적둔화가 지속될 것으로 전망했다. 서 연구원은 “3공장이 2020년부터 유의미한 매출 발생으로 레버리지 효과가 예상되나 검찰 수사 등 대외적 요인으로 수주계약 진행이 지연되면서 가동률 상승 시점은 지연될 것”이라며 “2분기 실적 발표에서 검찰 수사로 인해 3공장 수주 미달에 따른 4분기 및 2020년 실적 전망 하향 조정이 불가피하다”고 내다봤다.

그러면서 서 연구원은 “4공장 건설 지연도 예상된다”며 “이슈 해소 후 신규 수주 계약 회복 및 3공장 가동률 상승을 기대한다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.