|

비바리퍼블리카(서비스명 토스·이하 토스)가 인터넷전문은행에 재도전하려면 상환우선주 문제를 해결해야 하는 것으로 확인됐다. 토스가 상환우선주 형태로 유치한 투자금은 상장 시 회계상 부채로 잡힌다. 이렇게 되면 토스가 자본잠식 상태가 돼 은행 대주주로서는 부적합 ‘판정’의 요건이 된다. 이는 지난 5월 인터넷은행에서 토스가 탈락한 이유 중 하나로 토스는 명확한 해법을 제시하지 못했다.

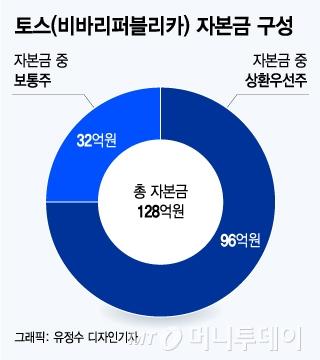

30일 금융권에 따르면 토스는 인터넷은행 인가심사에 재도전할지를 검토하면서 상환우선주를 어떻게 처리할지를 고민중이다. 토스의 자본금은 지난해 말 기준으로 128억원이다. 보통주 자본금은 32억원에 불과하며 전체 자본금의 약 75%에 해당하는 96억원을 상환우선주로 조달했다. 주식발행초과금까지 고려하면 상환우선주 비중은 80%로 올라간다.

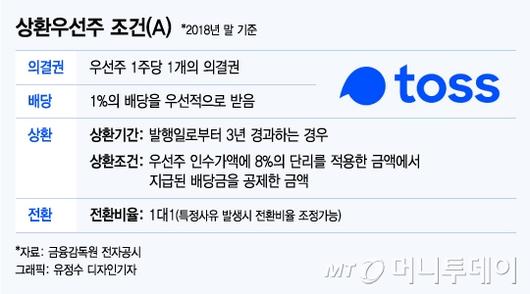

이승건 대표가 토스를 설립할 당시 자본금은 5000만원이었다. 토스는 상환우선주를 발행해 VC로부터 투자금을 유치했다. VC는 상환우선주 발행일로부터 3년이 지나면 갚으라고 요구할 수 있고 연 8%의 수익도 보장받았다. VC의 원활한 투자금 회수를 위해 상장을 추진한다는 약속도 뒤따랐다. 만약 일정 기간 내 상장하지 않으면 보장 수익률은 10%대로 올라가는 것으로 전해졌다.

상장을 전제로 상환우선주를 발행하는 것은 비상장 스타트업의 보편적인 자본조달 방식이라는 게 토스의 설명이다. 그러나 인터넷은행 ‘주인’이 되려 한다면 상황은 복잡해진다.

토스는 현재 일반회계기준을 쓰므로 상환우선주가 자본금으로 인식된다. 하지만 상장을 하면 ‘주식회사의 외부감사에 관한 법률’에 따라 일반회계가 아닌 K-IFRS(한국채택국제회계기준) 적용을 받게 된다. VC가 언제든 갚으라고 할 수 있고 토스가 거부할 수 없는 상환우선주는 국제회계 기준 원칙상 부채가 된다. 결국 자본금 80% 이상이 상환우선주로 구성된 토스는 IFRS 적용시 곧바로 자본잠식 에 빠지게 되는 셈이다.

|

은행의 대주주 적격성 심사를 해야 하는 금융당국 입장에선 자본잠식 가능성이 있는 토스에게 인터넷은행 주인자리를 내 줄 수 없다.

최근 공개된 금융위 의사록에는 인터넷은행 심사 당시 토스에 대한 IFRS 적용 논의와 함께 “(토스가) 유명한 투자자들을 모집하려다보니 좋은 조건으로 주주를 모집했다”, “재무적인 문제도 같이 생겼다” 등의 내용이 나온다. 또 “토스가 다시 한 번 (인터넷은행에 재도전) 하겠다면 자본의 질, 자본의 구성에 조정이 필요하다”는 언급도 있다.

토스도 내부적으로 상환우선주 문제를 풀 묘안을 찾고 있다. 토스 관계자는 “현재로서는 상환우선주가 법률상 문제를 야기하지 않지만, 은행 대주주로서 자본의 적정성에 관한 규제당국의 우려에 대해 현재 모든 옵션을 열어 두고 가능성에 대해 타진하고 있다”고 말했다. 이어 “투자자와의 계약상 상장 시한이나 의무에 관한 규정은 존재하지 않는다”고 덧붙였다.

한편 금융당국은 10월 10일부터 15일까지 제3 인터넷은행 설립을 위한 예비인가 신청접수를 받기로 했다. 두달의 심사를 거쳐 12월 중순에 최대 2개사에 예비인가를 내주기로 했다. 1차에서 ‘고배’를 마신 키움과 토스컨소시엄이 재도전할지 여부가 최대 관심사다.

권화순 기자 firesoon@mt.co.kr, 변휘 기자 hynews@

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.