|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 최정희 기자] 유안타증권은 증권업 전반적으로 2분기 실적 컨센서스가 상향 추세에 있다며 비중 확대를 권고했다. 메리츠종금증권(008560)을 최선호주로 꼽았다.

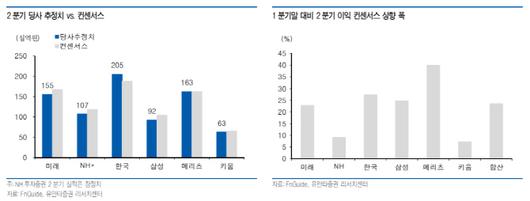

정태준 유안타증권은 1일 보고서에서 “2분기 증권업 컨센서스 합산 이익은 1분기말보다 약 23% 상향됐다”며 “증시 부진에도 불구하고 파생결합증권 조기상환과 채권평가이익 증가, IB수수료 호조 등으로 실적은 양호할 전망”이라고 평가했다.

NH투자증권(005940)의 경우 2분기 잠정 순이익이 1073억원으로 컨센서스(1182억원)를 하회했으나 연간 순이익 전망치 4000억원을 고려하면 나쁘지 않은 실적이란 평가다.

하반기도 추가 기준금리 인하 등의 수혜를 볼 것으로 예상된다. 정 연구원은 “기준금리 인하로 이자손익 호조가 예상되는 가운데 트레이딩 및 상품 손익도 양호할 것”이라고 설명했다. 이자손익의 경우 순이자마진은 유지되는 가운데 이자부 자산이 증가할 것으로 보인다.

정 연구원은 “트레이딩 및 상품손익은 파생결합증권 조기상환 감소와 시장금리 하락 속도 둔화로 2분기보다 개선될 수 있을지 의문이 제기되고 있으나 증시 회복으로 파생결합증권 및 주식평가이익이 증가하고 7월 시장금리 인하 폭이 이미 2분기 인하폭에 근접했다는 점에서 3분기에도 채권평가 이익이 양호할 것”이라고 설명했다.

정 연구원은 메리츠종금증권을 최선호주로 제시했다. 그는 “이자손익 비중이 높아 안정적인 이익 창출이 가능하고 기준금리 인하 효과도 가장 크게 누릴 종목”이라며 “레버리지비율이 아직 경쟁사 대비 낮아 공격적인 자본 확대 없이 높은 자기자본이익률(ROE)을 유지할 수 있다”고 밝혔다. 이어 “올해 ROE가 15.9%로 전년보다 3.2%포인트 상승한 데 이어 내년 이후에도 15%에 근접한 높은 ROE를 유지할 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.