|

[아시아경제 김민영 기자] 금융부 기자인 필자에게 종종 재테크 상담을 하는 지인들이 있다. 얼마 전에도 이제 막 취업한 한 지인이 “돈이 조금 모였는데 높은 수익률을 올릴 방법이 없느냐”고 물었다. 그는 “주식할까? 펀드는 어때?”라며 한 번에 큰돈을 벌고 싶다고 했다. 필자는 단호하게 “그런 방법은 없다”고 말했다. 이어 “우선 1000만원부터 모아보라”고 했다.

취업 등을 통해 돈을 벌기 시작한 사회초년생은 목돈이 조금 모이면 크게 불리고 싶다는 유혹에 빠지기 쉽다. 많은 재테크 전문가들은 투자는 돈을 모은 뒤에 해도 늦지 않으니 젊을 때는 종잣돈부터 모으라고 조언한다.

50만원, 100만원, 500만원…1000만원 모으는 기쁨이 생각보다 크다. 일종의 성취감이다. 1년이나 6개월짜리 적금에 들고 만기 때 목돈을 찾는 걸 반복하다 보면 돈 모으는 재미를 느끼게 된다. 3년, 5년 만기를 길게 잡으면 기다리다 지쳐서 해지를 할 수 있으니 적금은 최대 2년 이내로 짧게 하는 게 좋다. 만기가 되면 정기예금에 묶어두면 된다. 은행 예·적금보다 금리를 더 주는 저축은행에 돈을 넣어 놓는 게 좋다.

카카오뱅크에서 판매하는 26주 적금은 사회초년생이 돈 모으는 재미를 느끼도록 최적화한 상품이다. 매주 일정 금액을 늘려가면서 돈을 저금하는 상품인데 한 주 한 주 돈이 쌓여가는 걸 애플리케이션(앱)을 통해 확인할 수 있어 성취감이 2배가 된다. 카카오뱅크뿐 아니라 시중은행, 저축은행 앱을 통해 원금이 쌓여가는 걸 보면 삶의 자극제가 되기도 한다. 이자는 크게 중요하지 않다. 원금을 불리자.

|

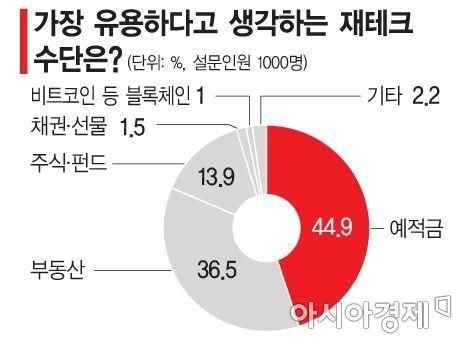

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서점가를 둘러보면 ‘몇 살까지는 얼마를 모아라’는 식의 재테크 책이 산더미처럼 쌓여 있다. 어느 정도 나이가 됐다면 이 정도는 모아야 한다고 설파하는 책인데 읽어보면 내용은 대동소이하다. 젊을 때부터 수입의 절반 이상을 저축하고, 아끼고 절약해서 돈을 모으라는 것이다.

사회생활 1년차라면 1000만원을 목표로 세워보자. 언뜻 보면 큰 금액이 아닐 수 있지만 1000만원은 모든 재테크의 시작이라 할 만큼 큰돈이다. 1000만원은 주식 투자를 시작하거나 부동산에 관심을 가져도 되는 적당한 돈이다.

1000만원을 모으게 되면 2000만원, 3000만원을 모으고 싶다는 욕구가 생긴다. 저축의 선순환인 셈이다. 사회생활을 수년 째 하고 있는데 모은 돈이 얼마 없다고 좌절하지 말자. 이제부터라도 자신만의 목표를 세우고 돈을 차곡차곡 모아나가면 된다.

원금의 가치를 극단적으로 표현하는 영화 대사가 있어 소개하고자 한다. 주식시장에서 전업투자자의 사투와 생존을 그린 영화 ‘작전(2009)’에 이런 대사가 나온다. “(주식은) 결국 밑천 차이 아닙니까. 똑같이 1%씩 먹어도, 100만원이면 1만원, 100억원이면 1억원인데 부자들하고 개미들하고 애초에 게임이 됩니까.” 재테크, 1000만원 모으기부터 시작해보자.

김민영 기자 mykim@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.