|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이후섭 기자] 신한금융투자는 20일 DB하이텍(000990)에 대해 비메모리 반도체 수요 호조에 힘입어 올해 3분기 사상 최대 실적을 기록할 것으로 전망했다. 목표가를 종전 1만8000원에서 2만원으로 11.1% 상향 조정했으며, 투자의견은 `매수`를 유지했다.

DB하이텍의 2분기 매출액은 전년동기대비 22.7% 증가한 2135억원, 영업이익은 45.5% 늘어난 493억원을 기록했다. 최도연 신한금융투자 연구원은 “비메모리 수요 증가, 계절적 성수기 진입, 환율 효과 등으로 2분기 호실적을 기록했다”며 “사물인터넷(IoT) 등 다품종 소량 수요 위주의 8인치 파운드리 업황 호조가 지속되고 있다”고 분석했다. DB하이텍의 2분기 가동률은 90% 초반을 기록했을 것으로 추정했다.

DB하이텍의 3분기 매출액은 전년동기대비 18.3% 증가한 2174억원, 영업이익은 37.5% 늘어난 558억원을 기록할 것으로 전망했다. 최 연구원은 “8인치 파운드리 수요 호조에 계절적 수요가 동반될 것으로 예상되고, 최근 환율 상승도 3분기 실적에 긍정적으로 작용할 것”이라고 내다봤다.

이어 그는 “DB하이텍 밸류에이션은 불안한 재무구조, 높은 실적 변동성 등의 이유로 경쟁사 대비 저평가 받아왔으나, 2015년부터 20% 내외의 영업이익률을 꾸준히 창출했고 재무구조도 대폭 개선됐다”며 “단기적으로는 일본 소재 규제 이슈에 의한 소재 수급 불확실성으로 저평가 받고 있으나, 소재 수출 허가에 3개월 이상 소요되는 극단적 가정이 아니라면 시장 우려와 달리 정상적인 라인 가동이 가능할 것”이라고 판단했다.

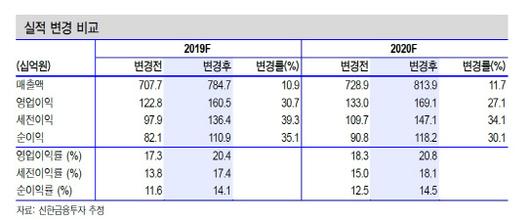

DB하이텍의 올해 매출액은 전년대비 17.2% 증가한 7847억원, 영업이익은 42% 늘어난 1605억원을 기록할 것으로 전망했다. 올해 매출액과 영업이익 추정치를 기존대비 각각 10.9%, 30.7% 상향 조정했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.