올해 상반기 영업손실 284억…적자 전환

코스닥 상장사 가운데 전체 2위 '불명예'

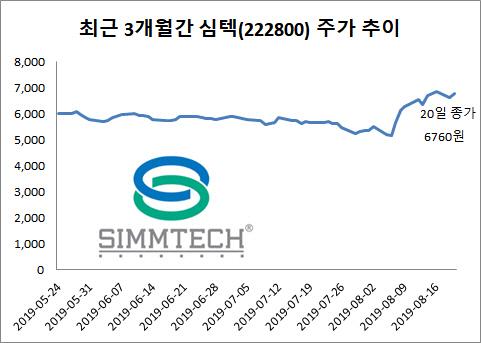

주가는 이달에만 26% 뛰며 상반된 흐름

"하반기 턴어라운드 VS 불확실성 여전"

|

최근 3개월간 심텍(222800) 주가 추이 (자료=마켓포인트) |

[이데일리 김성훈 기자] 올해 상반기 암울한 실적을 받아든 반도체 부품업체 심텍(222800)을 바라보는 금융투자업계의 시선이 엇갈리고 있다. 실적 지표가 지난해와 비교해 악화한데다 부채 비율마저 크게 늘었지만 주가는 이달 들어 26% 가까이 오르고 있어서다. 금융투자업계에서는 올해 3분기부터 턴어라운드(실적 반등)를 이뤄낼 것이라는 전망이 나오는 가운데 신중해야 한다는 반론도 나온다.

한국거래소가 발표한 ‘2019 코스닥 상반기 결산실적’에 따르면 심텍의 영업이익(연결기준)은 지난해 141억4600만원에서 올해 284억5300만원 적자로 돌아섰다. 변화폭으로 보면 1년 새 426억원의 격차가 벌어진 셈이다. 분석 대상 코스닥 기업 909개사(社) 가운데 심텍 지주사인 심텍홀딩스(036710)(-287억원)에 이어 전체 두 번째로 높은 적자폭을 기록했다.

같은 기간 연결 순이익도 57억9500만원에서 341억5200만원 손실로 적자 전환했다. 지난해 상반기 벌어들인 순이익의 5.8배에 해당하는 금액이 1년 만에 적자로 쌓였다. 임상3상 이슈로 한바탕 홍역을 치른 에이치엘비(028300)(-882억3700만원), 신라젠(215600)(-859억9700만원)에 이어 전체 여섯 번째로 높은 순위에 올랐다.

눈덩이처럼 불어나는 부채비율도 불안 요소다. 금융감독원 전자공시 시스템에 따르면 심텍의 부채비율(부채총계/자본총계)은 지난해 상반기 258.6%에서 올해 407.57%로 증가했다. 부채총계가 5655억원에서 6676억원으로 늘어난 사이 자본총계가 548억 줄면서 부채 비율을 키웠다.

그늘이 드리운 실적과 달리 주가는 상승곡선을 그리고 있다. 20일 마켓포인트에 따르면 심텍 주가는 전 거래일보다 2.42% 상승세로 장을 마쳤다. 이달 초 5350원이던 주가는 이날 6760원까지 오르며 3주 만에 26.3%나 올랐다. 실적 부진에도 주가는 계속 오르며 상반된 흐름을 보이고 있는 것이다.

금융투자업계에서는 심텍 실적이 올해 3분기(7~9월)를 기점으로 반등할 것으로 보고 있다. 영업손실이 감소(올해 1분기 202억원→2분기 82억원) 추세인데다 영업손실 주범으로 꼽혀온 일본 자회사 ‘이스턴’(Eastern)이 신제품 공급을 시작하며 손실 폭을 줄일 것이라는 분석에서다.

박형우 신한금융투자 연구원은 “심텍이 영위하는 사업 분야인 메모리 패키징 기판 수요가 바닥을 확인한 상황에서 글로벌 패키징 수요가 늘며 하반기에 턴어라운드가 일어날 것”이라며 “영업이익 100억원을 예상한다”고 말했다.

반면 실적이 불안정한 상황에서 신중해야 한다는 반론도 나온다. 한 금융투자업계 관계자는 “지난해 이맘때도 이스턴의 실적 반등 전망이 많았지만 끝내 적자 폭을 줄이지 못했다”며 “반도체 시장에 대한 전망이 엇갈리는 상황에서 신중히 접근하는 게 좋다”고 말했다.

김지산 키움증권 연구원은 “모바일 제품군 회복에 힘입어 심텍 본사는 확연한 회복 국면에 진입했지만 이스턴에 대한 불확실성은 남아있다”며 “이스턴의 제품 다변화 움직임 등을 살피고 투자에 나서는 것이 좋다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.