유안타증권 보고서

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 전재욱 기자] 유안타증권은 20일 한국 기업의 이익 지표는 반등하고 있지만 주가는 저평가된 점을 고려하면 코스피는 매력적인 시장이라고 평가했다.

민병규 유안타증권 연구원은 보고서에서 “올해 전 세계 49개국 중 가장 부진한 성적을 기록할 것으로 전망되는 한국의 이익지표는 이미 최악의 국면을 지난 것으로 확인된다”며 이같이 밝혔다.

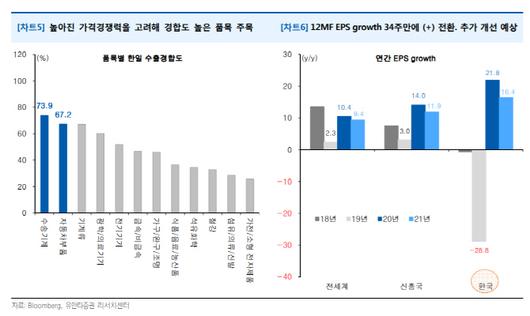

민 연구원은 “한국 증시 12개월 주당순이익(EPS) 성장은 올해 3월 -10.1%까지 하락했지만 현재 +1.0%로 34주 만에 플러스로 전환했다”며 “20년 예상 주당순이익 성장이 +21.8%라는 점을 고려하면 지표의 회복세가 지속할 가능성은 매우 커 보이는 상황”이라고 밝혔다.

민 연구원은 “한국 증시의 12개월 주가순자산비율(PBR)은 0.8배로 전 세계 47개국 중 러시아(0.7배) 다음으로 낮은 수준”이라며 “최근 5년 평균 대비로 보면 -14.3%, MSCI 신흥국 지수 대비로는 -40.4% 할인된 수준”이라고 설명했다. 이어 “가격 측면에서 봐도 매력적인 위치”라고 했다.

그는 “주요국 물가 상승이 둔화하고 있지만, 전반적인 임금 수준의 상승은 지속하면서 주요국의 소비심리는 여전히 양호한 흐름을 기록 중”이라며 “주요 ‘수출시장’과 ‘경쟁국’ 대비 높아진 원화의 레벨을 주목할 만하다”고 밝혔다.

그러면서 “소비시장에서 한국과 일본 등의 수출 경합도가 높은 품목은 ‘자동차·부품, 기계, 전기기기’ 순인데, 자동차 산업은 화이트리스트 배제 영향에서도 비교적 자유로운 것으로 평가된다”고 분석했다. 이어 “자동차는 우리나라의 13개 주요 수출품목 중, 올해 유의미한 수출증가세를 기록하고 있는 유일한 품목”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.