|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이후섭 기자] 하나금융투자는 21일 삼천리(004690)에 대해 도시가스 부문의 판매량 감소라는 어려운 영업환경에도 불구하고 실적 개선세를 이어가고 있다고 진단했다. 다만 최근 주가 하락으로 인해 목표가 괴리율이 확대되면서 목표가를 종전 13만원에서 12만원으로 7.7% 하향 조정했다. 투자의견은 `매수`를 유지했다.

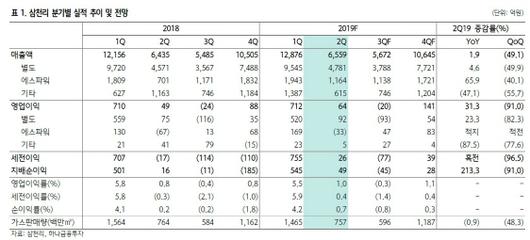

유재선 하나금융투자 연구원은 “삼천리의 2분기 매출액은 전년동기대비 1.9% 증가한 6559억원, 영업이익은 31.3% 늘어난 64억원을 기록했다”며 “도시가스 판매량은 공급지 소재 연료전지 사업소 가동률 하락에 따라 전년동기대비 감소했지만, 도시가스 보조금 수입과 광명열병합발전소 열·전기 판매량 증가로 영업이익은 개선됐다”고 분석했다.

유 연구원은 “자회사 에스파워는 전력도매가격(SMP)이 하락했음에도 이용률이 전년동기대비 상승하면서 영업이익이 증가했다”며 “원전 이용률은 하반기에 하락하기 때문에 전력판매량은 당분간 견조한 수준을 유지할 것”이라고 내다봤다.

경기도 도시가스 소매공급비용이 지난 1일부터 평균 1.9% 인상된 점은 긍정적이라는 평가다. 유 연구원은 “경기도 생활임금 인상에 의한 도시가스 고객센터 수수료 상승이 반영됐다”며 “최근 별도 판매관리비에서 지급수수료가 가파른 증가세를 보이며 실적훼손 요인으로 작용했지만, 이번 소매공급비용 인상조치로 부담이 크게 완화될 것”이라고 판단했다.

이어 그는 “삼천리의 현재 주가는 올해 예상실적 기준 주가수익비율(PER) 5.9배, 주가순자산비율(PBR) 0.25배로 자기자본이익률(ROE) 4.5%와 배당수익률을 감안하면 극도로 저평가된 구간에 위치하고 있다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.