유가상승에 기초소재 부문 실적은 부진

전체 영업이익의 절반이 태양광 수익

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

아시아투데이 김윤주 기자 = 한화케미칼이 올해 상반기에 유가 상승과 미·중 무역분쟁에 따른 수요부진, 기초소재사업 수익성 악화 등으로 부진한 실적을 받아들었다. 다만 미래 성장 동력인 태양광 사업에서는 뚜렷한 실적 개선을 이뤄 향후 전체 실적 반등으로 이어질지 여부가 주목된다.

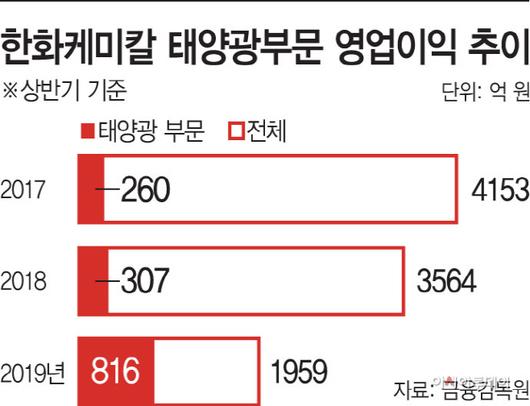

21일 금융감독원 자료에 따르면 한화케미칼의 올해 상반기 영업이익은 1959억원으로 전년 동기(3564억원) 대비 45% 감소했다. 이 같은 상반기 실적은 최근 3년 새 가장 낮은 수치다.

실적 부진은 유가 변동 등에 따른 기초소재 부문의 영업이익 하락이 주된 요인이다. 한화케미칼은 이 같은 시장 상황에 대응하기 위해 원가 절감과 고부가가치 제품 개발을 통한 수익 구조 혁신을 위해 노력 중이다.

올해 상반기 태양광 부문은 전년 동기 영업이익(307억원) 대비 2배 이상 성장한 816억원을 기록해 상반기 전체 영업이익의 절반 가까이를 차지했다. 상반기 기준 3년 새 태양광 부문이 전체 영업이익에서 차지하는 비율도 2017년 6.3%, 2018년 8.2%, 2019년 41.6%로 늘었다.

블룸버그(Bloomberg) NEF의 2019년 2분기 시장 전망 자료에 따르면 글로벌 태양광 시장은 2018~2020년 연평균 20%대의 견고한 성장세가 전망된다. 또한 파리 기후협약 등 기후 및 환경에 대한 친환경 에너지 육성 정책에 힘입어 중장기적인 성장이 예상된다. 글로벌 시장 성장에 힘입어 한화케미칼 또한 태양광 부문의 실적 개선을 기대할 수 있는 상황이다.

현재 한화케미칼은 태양광 사업에서 멀티(다결정)제품 중심의 생산라인을 효율성이 좋은 고품질 모노 제품 생산라인으로 전환하는 작업을 진행 중이다. 통상 모노 제품이 멀티 제품에 비해 가격이 10%가량 더 높아 이 같은 작업이 올해 안에 마무리되면 내년부터는 수익 향상도 기대할 수 있다.

증권업계에서 바라보는 한화케미칼 태양광 부문 전망도 밝다. 황유식 NH투자증권 연구원은 “중국 정부 보조금이 축소되는 과정에 있지만 미국과 유럽 시장 지배력 확대를 통해 영업이익이 증가할 것”이라고 설명했다. 함형도 IBK투자증권 연구원은 “태양광사업부 이익성장은 주력시장에서의 견조한 수요를 바탕으로 지속될 것”이라며 “일회적인 비용발생은 사업확장에 따라 생기는 성장통에 불과하다”고 분석했다.

한화케미칼 관계자는 “태양광 투자 효과가 발생하고 있다”면서 “글로벌 구조조정이 진행되면서 태양광 업황이 개선되고 있는 가운데 공격적인 투자를 하고 있고, 그것들이 결실을 맺을 것으로 기대된다”고 전했다.

ⓒ "젊은 파워, 모바일 넘버원 아시아투데이"

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.