|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김무연 기자] 하나금융투자는 5일 삼성전기(009150)에 대해 양호한 흐름을 보이고 있는 스마트폰향 적층세라믹캐패시터(MLCC) 수요로 안정적인 외형 성장을 달성할 것이라 분석했다. 목표주가는 11만7000원, 투자의견은 ‘매수’를 유지했다.

하나금융투자는 삼성전기의 올 3분기 컴포넌트솔루션 부문 매출액은 해당 부문의 주요 현금창출원인 MLCC 수출 물량에 힘입어 전기 대비 3% 증가한 8086억원을 기록할 것이라 전망했다. 컴포넌트솔루션 부문의 매출액은 지난해 3분기 정점 이후에 올 2분기까지 3개 분기 연속 감소했다. 하지만 국내, 미국, 중국의 하반기 신모델 출시와 성수기 진입으로 이번 분기에 반등할 가능성이 높다는 설명이다.

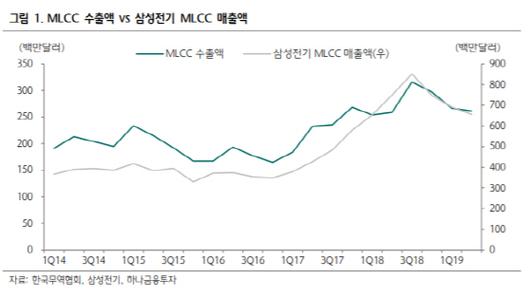

김록호 하나금융투자 연구원은 “MLCC 물량은 전분기대비 13% 증가, 가격은 8% 하락할 것”이라고 추정했다. 김 연구원은 이어 “삼성전기의 MLCC 매출액은 한국 캐패시터 수출액과의 상관계수가 0.93에 달한다”며 “7~8월 수출액의 단순 평균값은 9001만달러로 4~6월의 평균인 8717만달러 보다 3% 높다”고 짚었다.

향후 5G 단말기의 증가 역시 MLCC 수요에 호재가 될 것이란 전망이다. 김 연구원은 “내년에는 고주역대 주파수에 대응 가능한 5G 단말기 출시가 본격화될 것으로 예상되는데, 스마트폰 대당 MLCC 탑재량이 20% 이상 증가할 것으로 기대한다”면서 “특히 전장향 매출비중이 3~4년 전에는 3% 미만에 불과했지만, 올해부터 10% 이상으로 확대되어 제품 믹스는 보다 견고해졌다는 점도 강점”이라고 꼽았다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.