|

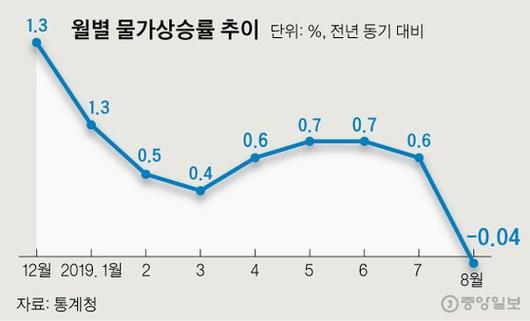

지난달 소비자물가 상승률은 -0.04%를 기록하며 사상 처음으로 전년 동월보다 후퇴했다. 정부는 기저효과로 인한 일시적 현상으로 설명하지만 중장기적으로 저물가를 피할 수 없는 구조적 원인도 자리잡고 있다. [뉴스1] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

“기저효과 탓이다.”

지난 3일 사상 처음 소비자물가 상승률이 마이너스를 기록하자 정부와 한국은행은 공통적으로 이렇게 지적했다. 지난해 폭염으로 급등했던 농산물 가격이 안정을 되찾은 게 주요 원인이란 뜻이다.

하지만 과연 저물가가 추세가 아닌 일시적 현상이라 할 수 있을까. 과거(2015~2018년) 한국은행 보고서를 통해 중장기적으로 저물가를 피할 수 없는 구조적 요인들을 살펴봤다.

|

월별 물가상승률 추이. 그래픽=신재민 기자 shin.jaemin@joongang.co.kr |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

━

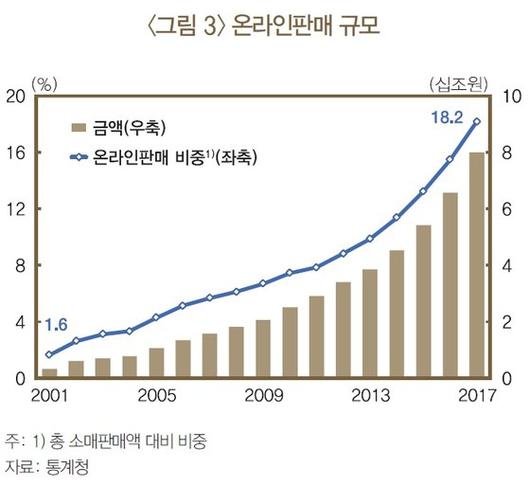

①소비행태가 달라졌다…근원 인플레 연 -0.2%p

샴푸 하나, 장난감 하나를 살 때도 ‘인터넷 최저가’를 검색해 단 천원이라도 싼 것을 고르는 게 일상이다. 바로 이런 소비자들의 클릭이 쌓여 물가 상승을 억제한다.

한국은행 추정에 따르면 온라인 상품판매 비중이 1%포인트 오르면 그 해 상품물가 상승률은 0.08~0.1%포인트 떨어진다. 농산물·석유류 등을 제외한 근원 인플레이션율로 따지면 0.02~0.03%포인트 하락하는 효과가 생긴다.

온라인 상품의 가격이 더 저렴할 뿐 아니라, 가격 투명성이 높아지면서 오프라인 유통업체가 가격을 낮추게 만들기 때문이다. 2분기에 사상 첫 적자를 기록한 이마트가 ‘에브리데이 국민가격’을 내세우며 초저가 공세를 펴는 것이 대표적인 예다.

전체 소매판매액 가운데 온라인쇼핑이 차지하는 비중은 2013년 10% 안팎에서 2018년 20%로 커졌다. 한은은 “온라인 판매 비중 확대로 인한 최근 근원 인플레이션율 하락효과는 연 평균 0.2%포인트 내외”로 봤다.

|

자료:한국은행 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

온라인 쇼핑의 한 부분인 해외직구가 늘어나는 것도 저물가의 요인이다. 저렴한 가격으로 구매할 수 있는 해외직구가 늘면서 국내 유통업자가 가격하락 압력을 받기 때문이다.

한국은행에 따르면 해외직구로 인해 장기에 걸쳐 국내제품 가격이 하락할 경우, 소비자물가 지수는 최대 2%포인트까지 하락할 가능성이 있다.

━

②생산인구 줄어든다…장기 인플레 연 –0.01~0.03%p

고령화는 복합적으로 물가에 영향을 끼친다. 우선 경제주체들이 고령화를 걱정해 돈을 쓰지 않게 된다. 노후를 위해 현재의 소비를 줄이면서 물가를 낮추는 압력으로 작용한다.

고령인구가 은퇴 뒤 저임금 분야로 몰리면서 임금수준이 하락하는 것 역시 저물가를 부추긴다.

고령화는 장기적으로는 세율 상승을 야기한다. 노년층 부양을 위한 재정 부담이 커지는 정부로서는 세금을 더 거둬 이를 메워야 하기 때문이다. 세금이 늘면 소비는 줄고 물가는 하락하기 마련이다.

고령화로 인해 한국의 생산가능인구(15~64세) 비중은 2016년 73.4%를 정점으로 하락세다. 한국은행 추정에 따르면 만약 생산가능인구가 매년 평균 0.5%포인트 하락할 경우 약 7~8년의 시차를 두고 장기추세 인플레이션은 연 0.01~0.03%포인트씩 떨어진다. 따라서 2060년 생산가능인구 비중이 49.6%까지 줄어들면 장기 인플레이션은 현재 1.5%에서 1.1%로 내려갈 것이란 전망이다.

━

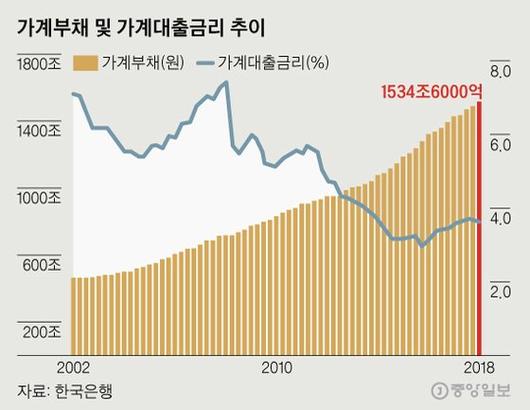

③가계부채, 너무 늘었다…저성장·저물가 악순환?

가계부채 증가는 소비와 경제성장의 촉진제일까, 걸림돌일까. 가계부채를 둘러싼 오랜 논쟁은 대체로 타협점을 찾아가는 추세다. 적정한 가계부채는 소비와 경제성장을 촉진하지만, 일정 수준 이상이면 반대로 소비를 억제한다는 결론이다.

1500조원 넘는 한국의 가계부채가 적정선을 넘었느냐, 아니냐를 판단하기란 쉽지 않다. 2017년 한국은행 보고서는 “가계부채의 소비·성장에 대한 긍정적인 효과는 2000년대 초 대체로 하락세를 보인 데 비해, 부정적 효과는 확대되고 있다”고 봤다.

특히 가계부채 증가율이 국내총생산(GDP) 증가율을 웃도는 최근 몇 년간 이런 경향이 뚜렷했다. 부동산구입 목적 대출이 늘어난 건 소비와 성장에 마이너스, 대출금리가 하락한 건 플러스 요인으로 분석됐다.

|

그래픽=신재민 기자 shin.jaemin@joongang.co.kr |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

가계부채가 불어나 소비를 옥죄면 저성장·저물가가 동시에 나타난다. 그리고 이는 가계 소득창출 능력을 약화시켜 부채 부담을 더 키운다. 악순환이다.

황나영 우리금융경영연구소 수석연구원은 “GDP 대비 가계신용 비중이 10년 새 22.2%포인트 상승했다”며 “원리금 상환부담이 수요를 둔화시키고 물가상승을 억제할 것”이라고 분석했다.

한애란 기자 aeyani@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 이슈를 쉽게 정리해주는 '썰리'

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.