|

자료: 국제금융센터 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[파이낸셜뉴스] 올해 들어 글로벌 경기침체 우려가 지속되며 마이너스 금리 채권 규모가 급증하면서 미국 장기 국채금리 하락세가 가속화할 것이라는 분석이 나왔다.

14일 국제금융센터에 따르면 올해 중 유로존을 중심으로 마이너스 금리 채권이 가파르게 증가하면서 지난달말 기준 17조달러, 비중은 30%를 각각 기록했다.

국제금융센터 권도현·김윤경 연구원은 "마이너스 금리 환경이 심화되면서 보험사·연기금 등 투자자들이 플러스 수익을 위해 장기물로 옮겨가게 되고 이러한 과정에서 마이너스 금리가 장기물까지 확산됐다"면서 "다만 9월 들어 미·중 무역협상 재개, 중국과 독일의 경기부양 기대 등으로 글로벌 금리 하락세가 다소 진정되는 모습"이라고 말했다.

전세계적인 마이너스 금리 확산으로 미국 국채는 주요국 중 플러스 수익률을 제공하는 거의 유일한 안전자산으로 남게 되면서 미국 장기금리도 큰 폭으로 하락했다.

미국 10년 국채금리는 올해 중 100bp(1bp=0.01%포인트) 이상 하락해 2016년 역사적 저점(1.36%)에 근접했다. 30년 금리는 8월 중 사상 처음으로 2%를 밑돌았다.

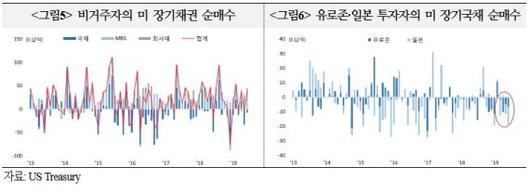

마이너스 금리가 확산되면서 상대적으로 수익률이 높은 미 채권시장에 대한 외국인 투자자 수요가 증가하고 있지만 환헤지 비용 제약 등으로 국채보다는 주로 MBS와 회사채 등 크레딧물에 집중하고 있다.

올 상반기 중 외국인의 미 채권 순투자액은 1319억달러로 이 가운데 MBS, 회사채를 1601억달러 순매수한 반면 국채는 282억달러 순매도를 나타냈다.

특히 유로존 투자자들은 미 국채를 243억달러 순매도했다. 이것은 처음 마이너스 금리 채권에 급증했던 2015년 3·4분기~2016년 2·4분기 중 346억달러를 순매수했던 것과 대비된다.

내외 금리차 확대에도 불구 유로존과 일본 투자자들이 적극적으로 미 국채 매수에 나서지 못하는 것은 헤지 비용이 크게 증가했기 때문이라는 분석이다.

헤지 비용은 두 통화간 단기금리차가 반영되며 단기금리는 정책금리 수준에 동조한다.

현재 미국의 10년 국채금리는 독일·일본보다 200bp 가량 높지만 환헤지 비용을 감안할 경우 금리차가 오히려 -40~-50bp로 역전된다.

유로존과 일본 투자자 입장에서 환헤지를 동반한 미 국채 수익률은 -0.7~-1.0%수준이다.

이같이 환헤지 비용이 외국인의 미 국채 투자에 걸림돌이 되고 있지만 일부 투자자들은 최근 환위험을 노출시키면서 미 국채에 투자하고 있다.

외국인 중 공공부문이 순매도를 지속하고 있는 반면 민간부문은 순매수중인 점에 비춰 상당수 투자자들이 환헤지 없이 미 국채에 투자하는 것으로 추정됐다.

올 상반기 중 외국인 전체로는 미 국채를 282억달러 순매도했지만 정부와 중앙은행 등 공공부문이 1175억달러를 순매도한 반면 민간부문은 893억달러 순매수를 기록했다.

국제금융센터는 미 국채의 절대 금리 수준이 가장 높을 뿐만 아니라 상대적으로 나은 경제 상황 등으로 달러화의 강세 전망이 유효하기 때문으로 판단했다.

권도현·김윤경 연구원은 "글로벌 경기침체 우려 속에서 미 장기 국채금리가 이미 큰폭으로 하락했지만 시장의 리스크 오프 심리가 지속되고 향후 환헤지 비용 감소 등으로 외국인 매수세까지 본격화될 경우 장기금리 하락 압력이 더욱 커질 가능성이 있다"면서 "최근 미·중 무역협상의 타결 및 경제지표의 반등 여부가 관건인 상황에서 미 연준이 대외 불확실성에 응해 예방적 성격의 금리인하에 나서고 있지만 정책 효과가 제한되고 시장의 불안이 지속되는 경우 더 큰 폭의 금리인하가 불가피할 것"이라고 설명했다.

kim091@fnnews.com 김영권 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.